7 Minutes

Nejnovější tržní přehled od Omdia ukazuje, že Samsung znovu obsadil první místo v globálních dodávkách smartphonů za 3. čtvrtletí (červenec–září), když se kupující přesouvali mezi různými cenovými segmenty a regiony. Toto čtvrtletí přineslo neočekávané vítěze, zesílený tlak na střední třídu a jasné indikátory oblastí, kde výrobci získávají trakci. Analýza zahrnuje jak kvantitativní data o dodávkách, tak kvalitativní poznatky o strategii produktových řad, cenotvorbě a regionálním rozložení poptávky.

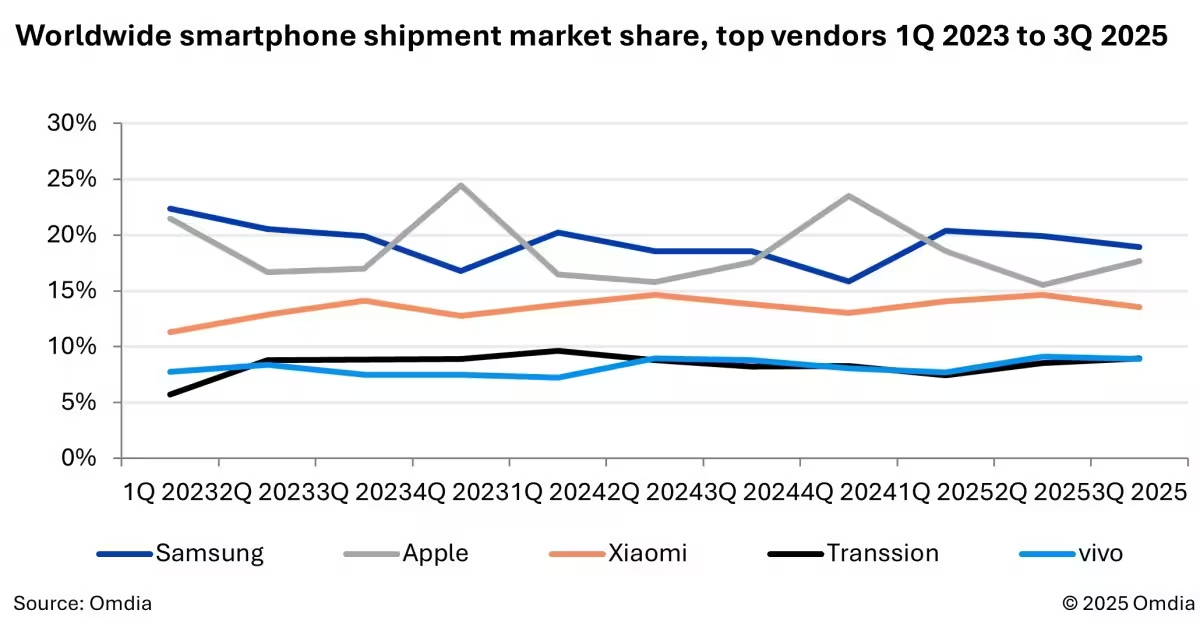

Jak si top pět výrobců vedlo

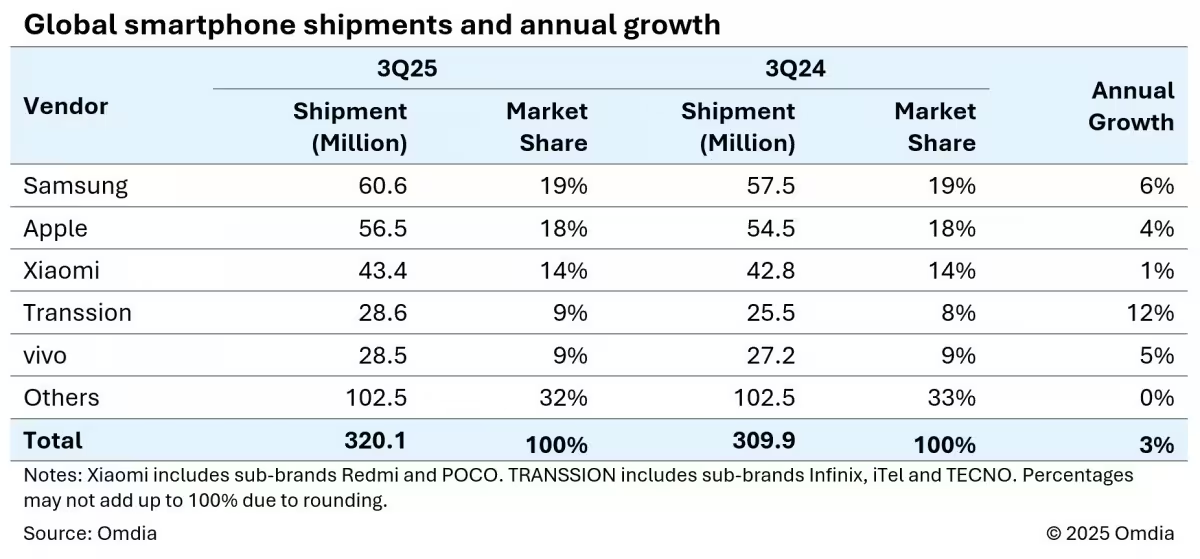

Celkové dodávky v odvětví dosáhly v 3. čtvrtletí 320,1 milionu kusů, což znamená meziroční nárůst o 3 %. Pod touto relativně umírněnou agregovanou změnou se však skrývá ostrá konkurence na čele žebříčku a značné regionální rozdíly, které určují, kdo získává objem a kdo ho ztrácí. Z analýzy vyplývá, že růst byl koncentrován v několika klíčových segmentech a regionech, zatímco jinde dochází k poklesům souvisejícím s měnovými vlivy, koncem státních dotačních programů a odlišným tempem obnovovacích cyklů zařízení.

- Samsung: 60,6 milionu jednotek — 19% podíl na trhu, meziročně +6 %.

- Apple: 56,5 milionu jednotek — 18% podíl, meziročně +4 %.

- Xiaomi: 43,4 milionu jednotek — 14% podíl, meziročně +1 %.

- Transsion: 28,6 milionu jednotek — 9% podíl, nejvyšší meziroční růst mezi top pěti s +12 %.

- vivo: 28,5 milionu jednotek — 9% podíl, meziročně +5 %.

Co stálo za obnovením náskoku Samsungu?

Rebound Samsungu byl podpořen kombinací prémiových skládacích modelů a pevného výkonu v nejnižších a cenově citlivých segmentech. Modely Galaxy Z Fold7 a Galaxy Z Flip7 zaujaly prémiové zákazníky a navázaly na trend, kdy skládací telefony vytvářejí halo efekt pro značku a zároveň zvyšují průměrnou prodejní cenu (ASP). Současně A‑série — konkrétně modely A07 a A17 — pomohly udržet objem v trzích, kde je cena hlavním určujícím faktorem poptávky. Tato dvouproudová strategie — vlajkové „halo“ zařízení plus dostupné objemové modely — se v uplynulém čtvrtletí ukázala jako efektivní kombinace pro maximalizaci jak tržního podílu, tak marží.

Technologicky Samsung těžil z licencovaných i vlastních komponent: pokročilé OLED panely, vylepšené skládací mechanismy a optimalizované napájení přispěly k lepší uživatelské zkušenosti u prémiových modelů. Na druhou stranu úsporné platformy a efektivnější výrobní řetězec snížily náklady u nižších modelů řady A. Marketingové kampaně byly cíleny nejen na tradiční trhy, ale i na rostoucí regiony, kde byly přizpůsobené cenové a distribuční strategie klíčové.

Další faktory zahrnují dohody s operátory a prodejci, kde Samsung nabídnul balíčky a incentivy zvyšující aktivaci nových zařízení, a lokální produkci v klíčových regionech, která zmírnila riziko dovozních cl a logistických omezení. Celkově šlo o kombinaci produktového portfolia, cenu‑výkonu a kanálové exekuce, která zajistila zlepšení pozice na žebříčku dodávek.

Apple, Xiaomi a regionální příběhy

Základní model iPhone 17 překonal počáteční očekávání. Analytici poukazují na jasnější hodnotový návrh u vstupního modelu řady — lepší poměr výkonu, výdrže a pravidelné softwarové podpory iOS, což posílilo přitažlivost pro uživatele hledající dlouhodobou životnost zařízení a bezproblémovou integraci do ekosystému Apple. Apple tak udržel vysoký průměrný výnos na zařízení, což mu umožnilo růst i bez potřeby masivních objemových kampaní.

Xiaomi čelilo zpomalení v Číně poté, co skončily státní dotační programy, které předtím stimulovaly prodeje. Nicméně růst na trzích Asie‑Pacifiku, Latinské Ameriky a některých částech Evropy vyrovnal tuto lokální slabost. Xiaomi pokračuje v diverzifikaci portfolia — od cenově dostupných Redmi modelů až po vyšší řady s lepšími fotoaparáty a výkonem — což mu umožňuje pružně reagovat na regionální rozdíly v poptávce.

Mezitím Transsion — mateřská skupina značek Infinix, iTel a Tecno — zaznamenala nejsilnější růst mezi pěti největšími výrobci, poháněný trvalou poptávkou v Africe a dalších rozvíjejících se trzích. Lokální přítomnost, přizpůsobené produkty (např. dlouhá výdrž baterie, podpora dual SIM, robustní podpora servisních sítí) a agresivní distribuční strategie byly klíčové pro získávání tržního podílu.

vivo udrželo hybnost v Indii, překonalo Huawei v Číně a rozšiřovalo svou přítomnost v regionu Asie‑Pacifik, Africe a Latinské Americe. Investice do lokálního marketingu, partnerství s operátory a přizpůsobení modelových řad požadavkům místních spotřebitelů (např. cenově výhodné modely s vyšší kapacitou baterie nebo rozšířenými možnostmi fotoaparátu) posílily jeho konkurenceschopnost. Tyto posuny ukazují, že strategie založené na lokálních potřebách a dobrém poměru cena‑výkon jsou pro expanzi mimo rozvinuté trhy zásadní.

Regionální změny: vítězové a zaostávající

Ne všechny trhy se vyvíjely stejným směrem. Severní Amerika a Velká Čína zaznamenaly meziroční poklesy v dodávkách, zatímco regiony Asie‑Pacifik, Blízkého východu a Afriky vykázaly silný růst. Afrika vynikla se 25% nárůstem dodávek a Asie‑Pacifik rostla o 5 % — to podtrhuje, do jaké míry závisí rozšíření odvětví na rozvíjejících se trzích. Tyto regionální rozdíly jsou důsledkem kombinace faktů: rozdílná penetrace smartphonů, tempo migrace uživatelů na 4G/5G, dostupnost financování a lokální ekonomické podmínky.

V rozvinutých regionech, jako je Severní Amerika, hraje roli delší výměnný cyklus zařízení, vysoce zralý trh s vysokým podílem nástrojů operátorů a menší prostor pro rychlý objemový růst. Naopak v Africe a částech Asie je stále značný počet uživatelů, kteří telefon mění poprvé nebo přecházejí z funkčních telefonů na smartphony, což představuje významný potenciál pro dodavatele zaměřené na objem.

Cenové hladiny přetvářejí poptávku

Významný poznatek z Omdia: růst v 3. čtvrtletí pocházel převážně ze dvou extrémů — zařízení s cenou pod 100 USD a naopak nad 700 USD. Segment střední třídy se potýkal s tlakem; jeho atraktivita oslabila a část zákazníků se buď přesunula k ultra‑dostupným modelům, nebo investovala do prémiových zařízení. Tento trend má několik implikací pro výrobce a distributory.

Za prvé, nárůst poptávky po zařízeních pod 100 USD je silně vázán na rozvíjející se trhy, kde cena a základní funkce (dlouhá výdrž baterie, základní fotoaparát, spolehlivá konektivita) jsou rozhodující. Výrobci zaměření na tento segment musí optimalizovat dodavatelské řetězce a dosahovat nízkých výrobních nákladů bez výrazného zhoršení uživatelské zkušenosti.

Za druhé, růst v nad‑700 USD segmentu podtrhuje permanentní zájem o prémiové funkce: pokročilé fotoaparáty, vyšší výkon SoC (System on Chip), vylepšené displeje, delší softwarová podpora a silnější brandové služby (např. cloudová integrace, bezpečnostní funkce). Tyto prvky ospravedlňují vyšší průměrnou cenu a zajišťují vyšší marže pro výrobce.

Analytici očekávají, že výrobci u nových modelů budou tlačit doporučené ceny výše, což by mohlo stlačit nízko‑cenu segment v případě růstu cen komponent a výrobních nákladů. Pokud dojde ke zvýšení cen klíčových dílů — jako jsou 5G modemy, kamery s vyšším rozlišením nebo pokročilé OLED panely — může to tlačit ASP nahoru. Někteří výrobci reagují zavedením víceúrovňových variant (například s různou kapacitou paměti, typem obrazovky nebo rychlostí nabíjení), aby zachovali dostupnější varianty bez úplného odstranění prémiového charakteru vyšších řad.

Stručně řečeno, 3. čtvrtletí vykreslilo trh, který roste, ale zároveň prochází významnou transformací: prémiové vlajkové lodě a ultralevné telefony pohánějí objemy, atraktivita střední třídy slábne a regionální příležitosti — zejména v Africe a částech Asie — se stávají čím dál více rozhodujícími pro výrobce usilující o růst. Pro dlouhodobý úspěch budou firmy muset kombinovat produktovou inovaci, lokální přizpůsobení a efektivní řízení nákladů, a to zejména v kontextu měnící se poptávky po cenových segmentech a technologických prvcích jako 5G, AI v kamerách a energetické efektivitě.

Pro investory a manažery produktových portfolií je klíčové sledovat několik metrik: vývoj průměrné prodejní ceny (ASP), průměrnou marži na zařízení, tempo pronikání 5G v jednotlivých regionech, délku výměnného cyklu zákazníků a elasticitu poptávky v závislosti na ceně. Tyto ukazatele pomáhají odhadnout nejen objemové trendy, ale i ziskovost jednotlivých kanálů a modelových řad.

V krátkodobém horizontu budou hlavní výrobci patrně pokračovat v diverzifikaci portfolií — investovat do skládacích a prémiových modelů pro udržení image a marží, přičemž budou současně optimalizovat levné řady pro rozvíjející se trhy. Dlouhodobě bude důležité, jak rychle se podaří rozšiřovat službu a ekosystémy (softwarová podpora, cloudové služby, předplatné), které často zvyšují celoživotní hodnotu zákazníka (CLV) a zajišťují stabilnější příjmy než jednorázový prodej hardwaru.

Na závěr, změny zaznamenané v 3. čtvrtletí nejsou pouze o číslech dodávek: jde o posun v distribučním mixu, technologické preferenci zákazníků a regionální rovnováze, který bude formovat konkurenční strategie v nadcházejících čtvrtletích. Výrobci, kteří dokážou rychle optimalizovat portfolio, kanály a hodnotovou nabídku pro konkrétní trhy, si udrží konkurenční výhodu.

Comments

No comments yet.

Leave a Comment