6 Minutes

Snapshot Jon Peddie Research za třetí čtvrtletí 2025 ukazuje, že trh s PC grafikou se pomalu zvedá: celkové dodávky GPU i CPU vzrostly mírně, diskretní grafické karty vykázaly solidní meziroční nárůst a AMD v tomto čtvrtletí získalo určitou trakci, i když roční trendy jsou směsicí pozitivních a méně příznivých signálů. Analýza JPR je užitečná pro pochopení vývoje na trhu grafických procesorů (GPU), CPU pro stolní i mobilní platformy a chování OEM i kanálu při řízení zásob a cen.

Q3 by the numbers: modest growth, discrete strength

Zde jsou hlavní čísla z JPR zprávy pro Q3 2025, přeložená a rozvedená pro kontext trhu grafických karet, GPU a CPU:

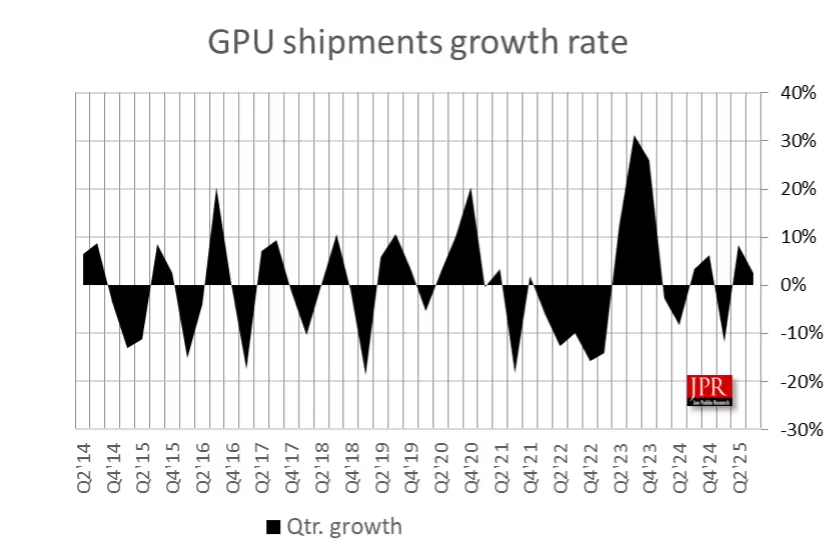

- Celosvětové dodávky PC GPU: 76,6 milionu kusů (celkové dodávky GPU meziročně vzrostly o 4,0 %).

- Dodávky PC CPU: 65 milionů kusů.

- Mezičtvrtletně se dodávky GPU zvýšily o 2,5 % a dodávky CPU vzrostly o 2,2 %.

- Diskrétní GPU poskočily o 10,7 % meziročně, zatímco notebookové (mobilní) GPU vzrostly o 1,4 %.

- Procento připojení GPU k systémům (attach rate, tedy integrované + diskrétní napříč desktopem, notebooky a workstationy) vzrostlo na 120 %, což je nárůst o 2,9 % oproti předchozímu čtvrtletí.

- Celkový trh PC CPU meziročně poklesl o 2,2 %, avšak mezičtvrtletně vzrostl o 2,2 %.

Tato čísla ukazují kombinaci krátkodobé oživení a strukturálních faktorů: například zvýšení attach rate naznačuje, že více systémů nyní obsahuje dedikované grafické akcelerátory nebo vykazují vyšší konfigurace grafiky, což je klíčové pro trh grafických karet, herní segment a profesionální pracovní stanice. Meziroční nárůst diskrétních GPU o dvojciferné procento je významným signálem pro výrobce grafických karet (NVIDIA, AMD, Intel) a pro dodavatelské řetězce, které musejí reagovat na poptávku po výkonných grafikách pro hraní, tvorbu obsahu a aplikace pro umělou inteligenci.

Market share: a quarter of shifts and a year of reshuffle

Toto čtvrtletí dalo AMD určitý impuls. Mezičtvrtletně se celkový podíl AMD na trhu GPU zvýšil přibližně o 0,9 %, zatímco NVIDIA a Intel mírně poklesly zhruba o 0,1 % a 0,9 % v daném pořadí. Nicméně pohled na meziroční data ukazuje poněkud odlišný obraz a upozorňuje na širší přesuny podílů v čase:

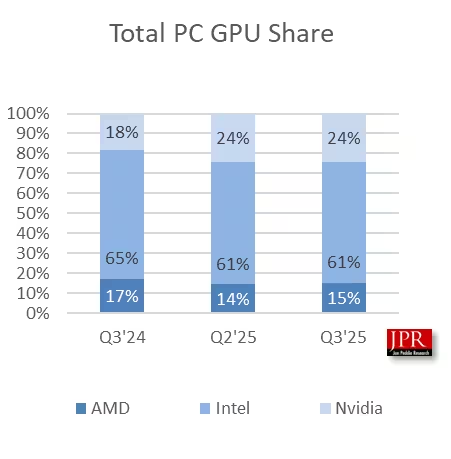

- Intel zůstává největším hráčem v celkových dodávkách GPU (včetně integrovaných iGPU), s přibližným podílem 61 % trhu.

- NVIDIA vzrostla z 18 % v Q3 2024 na 24 % v Q3 2025 — nejvýraznější meziroční nárůst mezi třemi hlavními dodavateli.

- Podíl AMD klesl z 17 % před rokem na přibližně 15 % v Q3 2025.

Při zužování pohledu na diskretní GPU dominuje NVIDIA. Dřívější data za Q2 ukázala NVIDIA s asi 94 % podílem na trhu diskrétních karet, AMD kolem 6 % a Intel prakticky s 0 % v této kategorii. Tento poměr by měl zůstat v Q3 převážně nezměněn, protože nabídka high-end diskrétních grafických karet stále silně funguje v prospěch NVIDIE, přičemž AMD pokračuje v úsilí o zisk podílu prostřednictvím konkurenčních produktů a agresivnější cenové politiky v některých segmentech.

Hlavní faktory ovlivňující změnu tržních podílů zahrnují produktové cykly, dostupnost čipů, OEM kontrakty, marže, cenové slevy v kanálu a poptávku v herním ekosystému a profesionálních aplikacích. Růst podílu NVIDIA meziročně nejspíše souvisí se silnou poptávkou po výkonných grafických kartách pro hraní, ray tracing, i pro některé AI-inferencní scénáře, kde architektura a softwarový ekosystém NVIDIA drží konkurenční výhodu.

CPUs: notebook demand stays dominant

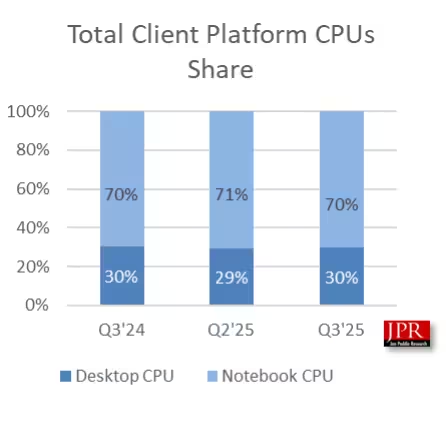

Dodávky CPU zaznamenaly drobný mezičtvrtletní nárůst a AMD si připsalo přibližně 1 % ke svému podílu na trhu CPU, zatímco Intel přišel o přibližně 0,8 %. Rozdělení podle typů zařízení zůstává stabilní: notebooky tvoří zhruba 70 % dodávek CPU a desktopy přibližně 30 %, což se za poslední rok nezměnilo. Tento trvalý důraz na mobilní platformy odráží změnu preferencí trhu směrem k přenosnosti, vyšší energetické efektivitě a mobilním pracovním scénářům.

Notebokový trh ovlivňují faktory jako nové architektury čipů, energetická účinnost, integrovaná grafika (iGPU), partnerství OEM a cenová politika, přičemž poptávka po tenkých a lehkých noteboocích s výkonnými GPU (ať už integrovanými nebo diskrétními) tlačí výrobu směrem k vyváženým platformám. Pro CPU výrobce je klíčová schopnost nabídnout platformy, které kombinují výkon CPU s efektivní integrovanou grafikou, dobrou spotřebou energie a podporou moderních rozhraní (PCIe 5.0, DDR5, atd.).

Why this matters — short-term bumps, long-term positioning

Co by si měli pozorovatelé odvětví odnést z těchto čísel? Dvojciferný meziroční nárůst diskrétních GPU naznačuje, že hráči, tvůrci obsahu a profesionálové stále navyšují své konfigurace nebo kupují nové systémy — a to i v situaci, kdy širší trh PC zůstává relativně plochý. To potvrzuje, že segment herních a profesionálních grafických akcelerátorů může být hybnou silou růstu i v době, kdy spotřební segment PC jako celek stagnuje.

Z krátkodobého hlediska je kvartální nárůst podílu AMD signálem, že směs produktů a cenová strategie AMD v některých segmentech rezonují s partnery a koncovými uživateli. Na druhé straně meziroční expanze NVIDIA ukazuje, že společnost si udržuje vedoucí pozici v oblasti diskrétní grafiky, zejména v high-end segmentech, kde jsou klíčové věci jako výkon pro ray tracing, efektivita v oblasti výkonu na watt a podpora softwarového ekosystému včetně ovladačů a akcelerace pro profesionální aplikace a některé AI scénáře.

Velká přítomnost Intel s integrovanými GPU (iGPU) jej drží na špici celkových dodávek GPU, což je důležité pro objemy dodávek OEM do mainstreamových notebooků a levnějších desktopových platforem. Nicméně pro dlouhodobé konkurenční vyrovnání v oblasti grafického výkonu bude Intel muset konvertovat tuto instalovanou základnu do vyšších segmentů — tedy více diskrétních řešení nebo výkonnějších integrovaných architektur — pokud chce zmenšit mezeru v grafickém výkonu s NVIDIA a AMD.

Looking ahead: deals season and next-gen roadmaps

V Q3 žádný z hlavních hráčů nepředstavil zásadní nové GPU a aktivita v oblasti CPU byla rovněž poměrně klidná. To znamená, že Q4 je tradičně obdobím, kdy sezónní promoakce a výprodeje mohou zvýšit dodávky a podpořit obrat v kanálu. Mnoho očí se soustředí na začátek roku 2026, kdy jsou podle zpráv naplánovány nové produktové řady u NVIDIA, AMD a Intelu, očekávané v první polovině roku. Tyto nové generace GPU a CPU mohou změnit konkurenční dynamiku v segmentu grafických karet, výpočetního výkonu a energetické efektivity.

Vánoční čtvrtletí může přinést zajímavé pohyby, zvláště pokud dojde k výraznějším cenovým změnám: podle dostupných informací AMD údajně informovalo partnery o plánovaném zvýšení cen GPU o nejméně 10 %. Pokud by k takovým změnám došlo, mohou se rychle promítnout do poptávky, marží pro prodejce a do rychlosti odbavování zásob v distribučním kanálu. Inventáře v kanálu (channel inventories) a jejich vyrovnávání po období promoakcí budou rovněž klíčové; příliš vysoké zásoby by mohly tlačit na slevy, zatímco nízké zásoby by mohly přinést tlak na ceny a dostupnost.

Další důležité faktory, které budou formovat trh v následujících čtvrtletích, zahrnují postupné zavádění nových architektur (z hlediska tranzistorové technologii a návrhu GPU/CPU), dostupnost výrobních kapacit u TSMC a dalších foundry, poptávku v enterprise segmentu pro datově náročné výpočty a AI workloads, a také vliv makroekonomických podmínek na investice spotřebitelů i firem. Dále je třeba sledovat, jak se výrobci budou snažit optimalizovat poměr výkon/cena, jak budou nastavovat oficiální doporučené ceny a jak budou partneři v kanálu reagovat na změny nabídek a incentivy.

Stručně řečeno: Q3 2025 přineslo stabilní růst a několik významných přesunů tržních podílů, ale hlavní dějství může teprve přijít s uvedením nové generace GPU a CPU v průběhu příštího roku. Pro analytiky, odběratele a partnery v dodavatelském řetězci zůstává klíčové sledovat roadmapy výrobců, cenové signály a stav inventářů — to vše bude určovat směr trhu grafických karet a procesorů v roce 2026.

Comments

No comments yet.

Leave a Comment