6 Minutes

Shrnutí a klíčová čísla

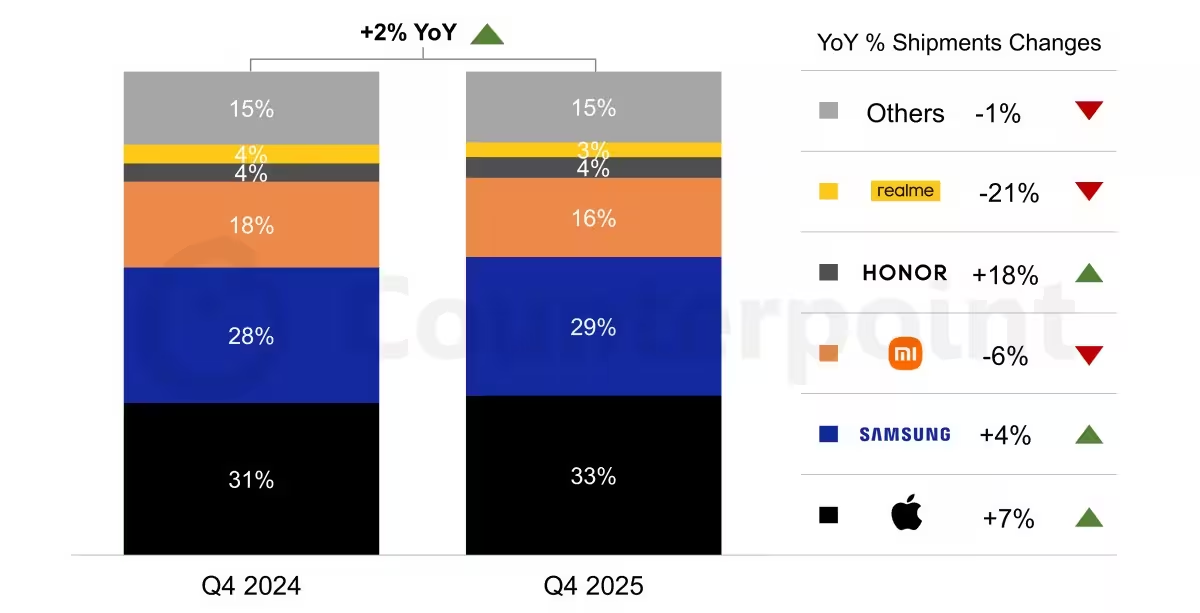

Nedostatek čipů obíhá celým průmyslem, přesto si Evropa připsala drobné vítězství. Čtvrtletí Q4 2025 skončilo meziročním nárůstem dodávek smartphonů o 2 %, uvádí Counterpoint Research ve svém Q4 2025 Smartphone Market Monitor. Jde o umírněný růst, který ale skrývá výrazné rozdíly mezi značkami, segmenty i regiony.

Hlavní hráči na trhu

Apple: stabilní vůdce s prémiovou nabídkou

Apple vedl žebříček s přibližně jednou třetinou všech dodávek v regionu, odhadovaným podílem ~33 %. Poprvé za poslední období se ukázala výrazná odolnost poptávky po řadě iPhone 17, což zvýšilo dodávky Applu přibližně o 7 % oproti stejnému čtvrtletí před rokem. Růst byl obzvlášť silný ve východní Evropě, kde velké prémiové modely, pokud zasáhnou správnou notu, stále nacházejí silnou poptávku.

Samsung: stabilita a postupné zlepšování

Samsung si udržel druhou pozici s přibližně 29% tržním podílem a zaznamenal nárůst dodávek o 4 %. To odráží pokračující strategii „široké nabídky“ – kombinaci vlajkových lodí a střední třídy, která udržuje značku konkurenceschopnou v různých segmentech trhu.

Xiaomi a dopad jednoho slabšího modelu

Xiaomi kleslo na třetí příčku s asi 16% podílem a zaznamenalo přibližně 6% pokles dodávek. Hlavním důvodem byl slabší zájem o řadu Xiaomi 15T, což ukazuje, jak dokáže chabý výkon jediného modelu ovlivnit výsledky celého čtvrtletí.

Růst menších značek: Honor a propady Realme

Ne všechno se točí jen kolem gigantů. Honor nabírá tempo a dosáhl odhadovaného podílu přibližně 4 % s impozantním meziročním růstem kolem 18 %, především díky silným výsledkům na západoevropských trzích. Naopak Realme kleslo na přibližně 3 % a jeho dodávky meziročně klesly o zhruba 21 %, což připomíná, že souboj ve střední třídě zůstává krutý a proměnlivý.

Proč čísla nestačí: hlavní kontext a rizika

Čísla popisují, co se stalo; kontext vysvětluje proč. Zpráva varuje, že pokračující nedostatek paměťových čipů (DRAM a NAND) učiní rok 2026 mnohem turbulentnějším. Analytici očekávají kontrakci poptávky, přičemž bolest nejvíce pocítí značky závislé na levných, vstupních modelech. Proč tomu tak je? Omezená dostupnost komponent typicky stlačuje marže a nutí výrobce upřednostňovat vyšší marže u prémiových modelů.

Technické pozadí: DRAM a NAND v centru pozornosti

Paměťové čipy zahrnují především DRAM (operační paměť) a NAND (úložné paměti). Obě kategorie jsou kritické pro výkon a kapacitu smartphonů a obě mají na nabídku vliv několik faktorů: výrobní kapacita, investice výrobců čipů (např. přední světoví hráči v segmentu paměťových čipů), logistika a prioritizace zakázek velkých OEM. Když je nabídka napjatá, výrobci smartphonů čelí rozhodnutí, jak rozdělit omezené množství kusů mezi modely s různými maržemi.

Dopady na produktové portfolio a marže

Nedostatek pamětí obvykle vede k několika praktickým dopadům na strategie výrobců:

- Posun směrem k prioritizaci prémiových modelů s vyššími maržemi, které generují větší zisk z omezené dodávky.

- Snížení objemů u modelů nízké ceny, což tlačí konkurenci v nižších segmentech k agresivnímu cenovému boji.

- Zvýšená role softwarových a servisních příjmů (SaaS, předplatná, ekosystémové služby) jako kompenzace hardware volatility.

Krátkodobé a dlouhodobé efekty

Krátkodobě mohou výrobci omezit modelové řady, konsolidovat výbavu a přesměrovat omezené komponenty do variant s vyšším ARPU (průměrný výnos na uživatele). Dlouhodobě může tento tlak urychlit dva trendy: větší diverzifikaci dodavatelských řetězců a větší investice do vertikální integrace nebo exkluzivních dodávek od výrobců pamětí.

Strategické reakce výrobců

Co mohou výrobci a další zainteresované subjekty očekávat a jak by měli reagovat? Odpovědi budou kombinací taktiky a strategie:

Diverzifikace dodavatelů

Výrobci budou více tlačit na diverzifikaci zdrojů komponent, včetně navazování dlouhodobých kontraktů s více výrobci paměťových čipů a hledání alternativních dodavatelů. To zahrnuje i využití kontraktních výrobců a flexibilnějšího plánování zásob (inventory management).

Přesměrování portfolia

Očekávejte, že některé značky omezí množství modelů v nižším segmentu nebo budou jejich uvedení odkládat. Priorita se dá tam, kde jsou marže zdravější — tedy na prémiové telefony, kde i menší objem může vygenerovat významný zisk.

Silnější zaměření na software a služby

Některé firmy mohou zesílit investice do softwarových funkcí, cloudových služeb, předplatných a dalších opakujících se příjmů, aby snížily závislost na objemu hardware pro celkové zisky.

Cílení na konkrétní trhy

Výrobci budou pečlivěji vybírat, ve kterých zemích a segmentech nasadí omezené počty produktů. Regionální strategie — například silnější zaměření na západní Evropy pro značky jako Honor — může zvýšit efektivitu alokace omezených zdrojů.

Co sledovat v roce 2026

Pro analytiky, investory, operátory a maloobchodníky jsou tři klíčové proměnné, které budou formovat další vývoj evropského trhu smartphonů:

- Nabídka čipů: Jak rychle se obnoví kapacity DRAM a NAND a jak efektivně budou výrobci čipů reagovat na poptávku.

- Cenová politika: Jak agresivně budou značky snižovat ceny, aby udržely objemy, a jak operátoři upraví dotace a splátkové programy.

- Rychlost adaptace výrobců: Schopnost firem přenastavit portfolio, posílit služby a vytěžit prémiové segmenty.

Možné scénáře

Scénáře se pohybují od relativně hladkého přechodu, kdy se výrobci úspěšně přizpůsobí (zvýšení podílu prémiových modelů, růst služeb), až po tvrdší varianty, kdy budou menší hráči tlačeni z trhu kvůli nedostatku součástek a poklesu poptávky v nízkých segmentech.

Konkrétní doporučení pro různé aktéry

Pro výrobce

- Rozpracovat víceúrovňové strategie zásobování (strategie více dodavatelů, dlouhodobé smlouvy, flexibilní výroba).

- Posílit nabídku softwaru a služeb, které generují opakující se příjem.

- Prioritizovat modely s vyšší marží v případě omezené dostupnosti klíčových komponent.

Pro operátory a prodejce

- Upravovat tarifní a dotační modely tak, aby podporovaly prodej modelů s vyšší hodnotou pro uživatele i obchodníka.

- Zlepšit řízení zásob a flexibilitu objednávek, aby se minimalizovaly sklady neprodaných kusů.

Pro spotřebitele

- Sledovat nabídky a slevy, ale zároveň zvážit, zda investovat do prémiovějších modelů s delší životností a lepší podporou softwaru.

- Věnovat pozornost službám a aktualizacím softwaru — ty mohou zvýšit dlouhodobou hodnotu telefonu.

Další faktory, které ovlivní trh

Kromě nedostatku paměťových čipů bude evropský trh ovlivněn i dalšími proměnnými: geopolitikou, celkovým stavem ekonomiky, měnovými fluktuacemi a regulačním prostředím (např. pravidla týkající se udržitelnosti a recyklace elektroniky). Tyto faktory budou interagovat s technickými omezeními a formovat strategické volby firem.

Růst v Q4 2025 ukázal, že Evropa stále dokáže růst — ale tento růst je křehký. Sledujte čipy, ceny a rychlost adaptace výrobců; to budou tři klíčové proměnné v dalším vývoji trhu.

Klíčová shrnutí a doporučení

Hlavní zjištění, která z Q4 2025 vyplývají:

- Evropský trh smartphonů vykázal meziroční růst 2 %, ale rozložení růstu není rovnoměrné.

- Apple udržuje vedoucí postavení (~33 %) a boduje odolnou poptávkou po iPhone 17, zatímco Samsung zůstává silně diverzifikovaný (~29 %).

- Xiaomi utrpělo pokles kvůli jedné méně úspěšné modelové řadě, což zvýraznilo volatilitu v mid‑tier segmentu.

- Honor rostl díky západoevropským trhům, Realme naopak poklesl; konkurence v nižších segmentech je intenzivní.

- Nejdůležitějším rizikem pro rok 2026 je pokračující nedostatek paměťových čipů, který bude podporovat přesměrování výroby k prémiovým modelům a posílení služeb.

Pro subjekty zapojené do ekosystému smartphonů v Evropě platí obecné doporučení: zvýšit flexibilitu dodavatelského řetězce, přehodnotit portfolio produktů, akcelerovat nabídku služeb a bedlivě sledovat cenové a zásobovací signály na trhu. Tyto kroky pomohou zvládnout krátkodobou turbulenci a vybudovat odolnější pozici pro střednědobý vývoj trhu.

Závěr

Čtvrtletí Q4 2025 ukázalo, že evropský trh smartphonů stále může růst, i když tempo je křehké a nerovnoměrné. Hlavní hybatele další kapitoly trhu budou dostupnost komponent (především DRAM a NAND), cenová politika a schopnost výrobců rychle se přizpůsobit. Kdo dokáže inteligentně kombinovat řízení zásob, silné produktové portfolio a služby, má šanci proměnit současné výzvy v konkurenční výhodu.

Comments

No comments yet.

Leave a Comment