7 Minuty

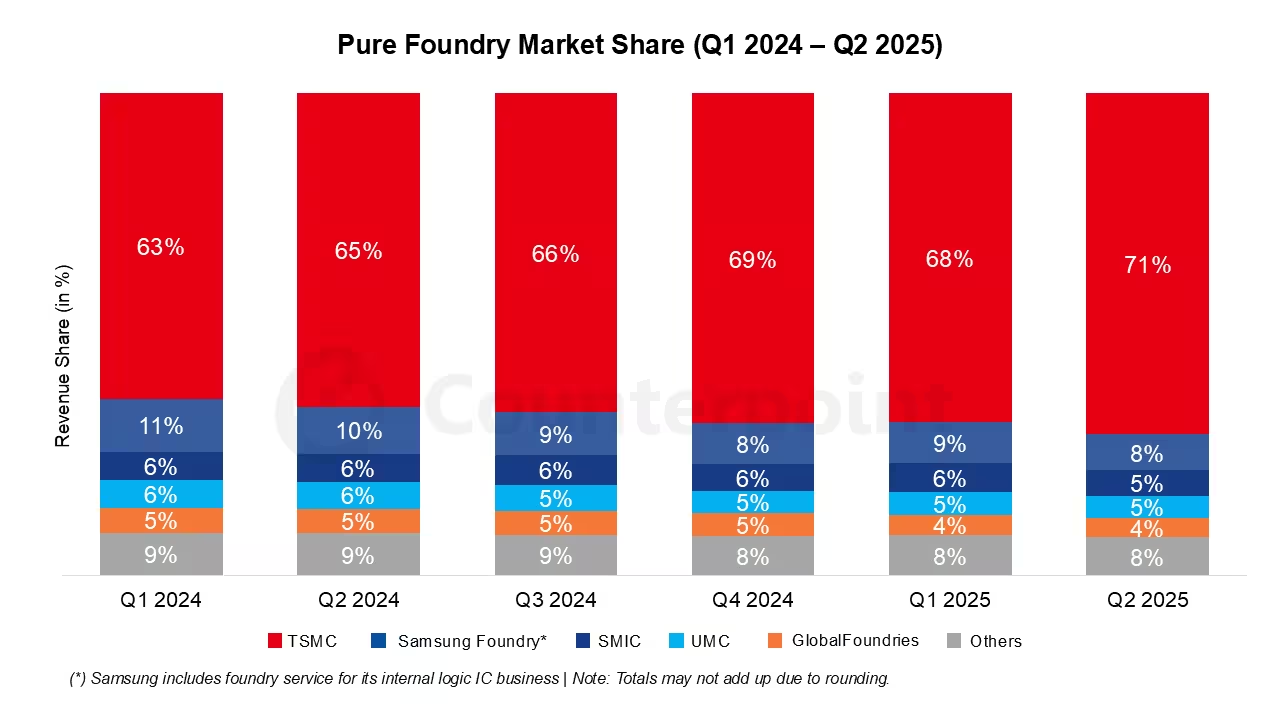

TSMC rozšířilo svůj náskok na globálním trhu smluvních výrob (foundry) a nyní ovládá ohromujících 71 % trhu. Jak rostoucí potřeba výpočetního výkonu pro umělou inteligenci (AI) žene poptávku po pokročilých procesních uzlech, dominance taiwanské společnosti zásadně mění dynamiku dodavatelů a nutí konkurenty hledat nové strategie, aby zůstali relevantní.

Why TSMC pulled ahead

Podle analýzy Counterpoint Research přidalo TSMC přibližně 3 procentní body mezičtvrtletně a dosáhlo tak 71% podílu na trhu tzv. pure-play foundries, tedy smluvních továren zaměřených primárně na výrobu pro externí zákazníky. Tento rychlý posun není náhodný — je výsledkem dlouhodobých a soustavných investic do špičkových procesních uzlů (zejména 3 nm a 5 nm), masové výroby s vysokou výtěžností a pokročilých služeb balení čipů, jako je CoWoS (Chip on Wafer on Substrate) a další řešení 2.5D/3D.

Přesně řečeno: TSMC kombinovalo technologické vedení s průmyslovou kapacitou a klientskou důvěrou. Investice do nákladných výrobních zařízení, do EUV litografie, do výzkumu a vývoje vrstvených balicích technologií a do řízení kvality umožnily společnosti nabízet zákazníkům stabilní výtěžnost (yield), opakovatelné procesy a kapacity v rozsahu, které mnoho velkých zákazníků vyžaduje. Když si představíte velké firmy vyvíjející akcelerátory pro neuronové sítě a další čipy pro AI, často stojí fronta na waferové kapacity, která zajišťuje kombinaci vysokého výkonu a efektivity spotřeby energie — a právě to TSMC umí nabídnout.

Další zásadní faktor je rozšířená nabídka služeb kolem samotné výroby křemíku: pokročilé balení, testování a integrace čipů (package design, CoWoS, InFO, TSVs), které zkracují čas od návrhu k reálnému produktu a zvyšují konkurenceschopnost konečných řešení. Zákazníci jako Apple, NVIDIA, AMD nebo Qualcomm dávají přednost partnerovi, který zvládá jak menší geometrie (3 nm/5 nm), tak robustní výrobní kapacity a spolehlivost dodávek — to jsou hlavní pilíře TSMC: schopnosti (capability), kapacity (capacity) a důvěra klientů (client trust).

How the competitive landscape looks

I přes TSMCho posílení v trhu stále existují další hráči, kteří si udržují přítomnost, byť v menším měřítku. Poslední uvedené odhady dávají Samsungu přibližně 8% tržní podíl, zatímco čínský SMIC a taiwanská UMC se pohybují kolem 5 % každý. Je důležité zdůraznit, že zpráva se soustředí na pure-play foundries — tedy firmy soustředěné především na výrobu pro externí zákazníky — a vylučuje integrované výrobce zařízení (IDM) jako Intel, kteří mají vlastní výrobní kapacity a jiné obchodní modely.

Konkurence mezi foundry se odehrává na několika rovinách: technologický vývoj procesních uzlů (nm klastry), zavádění EUV a dalších litografických metod, škálování výroby s vysokou výtěžností, rozvoj pokročilého balení (2.5D/3D, chiplet architektury), a geografická diverzifikace kapacit kvůli rizikům v dodavatelském řetězci a geopolitickým tlakovým bodům. Samsung se soustředí jak na výrobu křemíku v již pokročilých uzlech, tak na vertikální integraci s vlastními divizemi zákaznických produktů; SMIC zase představuje strategickou možnost v kontinentální Číně, kde je poptávka motivována místními plány na posílení domácí výroby polovodičů; UMC se zaměřuje na specializované, výhodné produkty a udržování vysoké výtěžnosti v méně extrémních uzlech.

- TSMC: ~71 % (podle Counterpoint: +3 procentní body QoQ) — technologické vedení v 3 nm a 5 nm, rozsáhlé pokročilé balení a vysoká výrobní kapacita.

- Samsung: ~8 % — důraz na vertikální integraci, vlastní výrobní kapacity a investice do pokročilých uzlů a balicích technologií.

- SMIC: ~5 % — významný hráč na čínském trhu, cílené investice do domácí výroby polovodičů, omezení však mohou způsobit exportní kontroly a technologická omezení.

- UMC: ~5 % — specializovaná foundry s fokusovanými výrobnami, konkurenceschopná v méně extrémních uzlech a v produktech s vyšší marží pro specifické aplikace.

What’s driving customers to stay put?

Přechod mezi výrobci čipů je nákladný, časově náročný a obsahuje významná rizika. Mimo samotnou cenu výroby zákazníci berou v úvahu předvídatelnost výtěžnosti, osvědčené procesní uzly, rychlost zavedení kapacity a míru technické podpory. Tyto faktory ovlivňují celkové náklady na vývoj a nasazení, dobu uvedení na trh (time-to-market) a spolehlivost konečného produktu. TSMC si vybudovalo dlouhodobou reputaci v těchto oblastech, což vede k tomu, že návrháři čipů a velcí OEM preferují menší riziko při přechodu a raději zůstávají u osvědčeného partnera.

Současný boom v oblasti umělé inteligence zvýšil využití existujících výrobních kapacit a přiměl zákazníky prioritizovat stabilitu dodávek. Vývoj výkonného AI akcelerátoru typicky vyžaduje optimalizace napájení a výkonu, které často lépe fungují při použití nejmodernějších uzlů s vysokou výtěžností a nízkými nákladovými nároky na watt. Uvědomění si složitosti přenosu návrhu mezi různými výrobními procesy (tzv. porting) — od ověření fyzického návrhu přes PDK (Process Design Kit) až po finální validaci — dále snižuje ochotu zákazníků riskovat přechod k alternativním foundry, zejména když jsou v sázce miliardové objednávky na wafery.

Další motivací je ekosystém: TSMC nabízí rozsáhlé reference, knihovny, spolupráci s EDA dodavateli a partnerství s výrobci materiálů, což zrychluje vývoj a snižuje technické překážky pro návrháře. V praxi to znamená, že firmy s ambicemi rychle škálovat výrobu AI čipů dávají přednost partnerovi, který zvládne komplexní plánování kapacit, poskytne technickou podporu pro optimalizaci návrhů a zabezpečí stabilní dodávky komponent včetně pokročilého balení a testování.

What this means for AI and chip supply

Pro průmysl umělé inteligence znamená TSMCho dominance relativně konzistentní přístup k pokročilým procesním uzlům, které vyžadují moderní akcelerátory neuronových sítí a specializované ASICy. Dostupnost 3 nm a 5 nm výrobních možností přispívá k energetické efektivitě a výkonnostním metrikám, které jsou klíčové pro datová centra, edge zařízení a autonomní systémy. Z praktického hlediska to přináší lepší predikovatelnost při plánování kapacit a může urychlit adopci pokročilých návrhů, včetně chiplet architektur, heterogenní integrace a vysokorychlostních rozhraní.

Zároveň však vzniká koncentrace rizika. Pokud jedna společnost kontroluje většinu kapacity pro kritické uzly, potenciální narušení — ať už způsobená přírodními katastrofami, výpadky výroby, kybernetickými událostmi nebo geopolitickými restrikcemi — může mít široký dopad na celý globální ekosystém polovodičů. Exportní omezení, obchodní spory nebo lokální incidenty mohou rychle ovlivnit dostupnost waferů pro stovky firem, což by vedlo k zastavení výroby, odkladu uvedení produktů na trh a zvýšení cen v dodavatelském řetězci.

Pro konkurenty je cesta vpřed jasná, ale náročná: agresivní investice do technologických schopností (včetně EUV, procesu více vrstev, lepšího řízení výtěžnosti), rozvoj pokročilého balení a škálování kapacit. Alternativní strategie zahrnují specializaci na určité segmenty trhu (např. automobilový průmysl, průmyslové IoT, RF komponenty), hledání konkurenčních výhod v ceně či rychlosti dodávek, nebo spolupráci s vládami a investory na vybudování lokálních kapacit a snížení geopolitického rizika.

V krátkodobém horizontu se zdá vedení TSMC udržitelné vzhledem k technologickému náskoku, rozsahu investic a hlubokým vztahům se zákazníky. Nicméně z pohledu dlouhodobého zdraví trhu a odolnosti dodavatelského řetězce je žádoucí, aby existovalo více schopných foundry. To vyžaduje rozsáhlé kapitálové investice, mezinárodní spolupráci a čas — a to je výzva, kterou konkurenti budou muset vyřešit, pokud chtějí zmenšit náskok TSMC.

Zdroj: wccftech

Zanechte komentář