6 Minutes

Čínský trh smartphonů zaznamenal v třetím čtvrtletí 2025 drobné zpomalení podle nejnovějších údajů společnosti IDC. Dodávky na pevninské Číně dosáhly 68,46 milionu kusů, což představuje mírný meziroční pokles o 0,5 %. Toto oslabení v kvartále odráží sezónní vzorce prodejů a opatrnější náladu spotřebitelů, která se promítla do nižšího tempa nákupů a prodloužení nákupních cyklů.

Q3 slowdown: seasonal lull meets cautious buyers

IDC poznamenává, že třetí čtvrtletí je tradičně klidnější obdobím pro prodej telefonů, a rok 2025 tento trend potvrdil. V porovnání s předchozími obdobími bylo méně výrazných produktových oznámení na masivní úrovni a aktivita vládních dotací či podpůrných programů byla nižší, což vedlo mnoho zákazníků k odložení upgradu. Ve spojení s širší ekonomickou nejistotou to snížilo nákupní moment.

Sezónní cykly v prodeji smartphonů obvykle kopírují několikaměsíční efektivitu marketingových kampaní, uvolňování zásob a timing uvedení vlajkových modelů. V Q3 se často soustředí pozornost výrobců a maloobchodníků na přípravu na silnější čtvrtletí v závěru roku, kdy se konají velké nákupní akce a uvádějí se nové modely. Tyto faktory společně určují, zda dojde k rychlému oživení nebo jen k postupnému návratu spotřebitelské poptávky.

Navzdory slabším výsledkům existují signály, že trh by se mohl v následujících měsících znovu oživit. Některé značky urychlily uvedení svých vlajkových modelů — příkladem je Xiaomi, které představilo řadu Xiaomi 17 dříve než obvykle už v září — a to by mohlo zvýšit poptávku v závěru roku. Velké nákupní události jako Double Eleven (11. listopadu) tradičně generují zvýšený obrat v e-commerce a mohou podpořit prodeje, ačkoli analytik IDC Arthur Guo varuje, že tento festival je „nejspíše nebude schopný výrazně navýšit spotřebitelskou poptávku vzhledem k ekonomické nejistotě“.

Pro pochopení dynamiky čínského trhu smartphonů je rovněž důležité sledovat vícekanálové prodeje: kamenné prodejny, online tržiště, operátoři a přímo značkové obchody. V Q3 2025 se spotřebitelská preference přesunula částečně k výhodným modelům střední třídy, kde je konkurence intenzivní, zatímco segment prémiových vlajkových zařízení čekal na nové modely. Také změny v dodavatelském řetězci a dostupnost komponent (např. čipsetů, modulů fotoaparátů) ovlivnily načasování lanzí a schopnost naplnit poptávku okamžitě po uvedení.

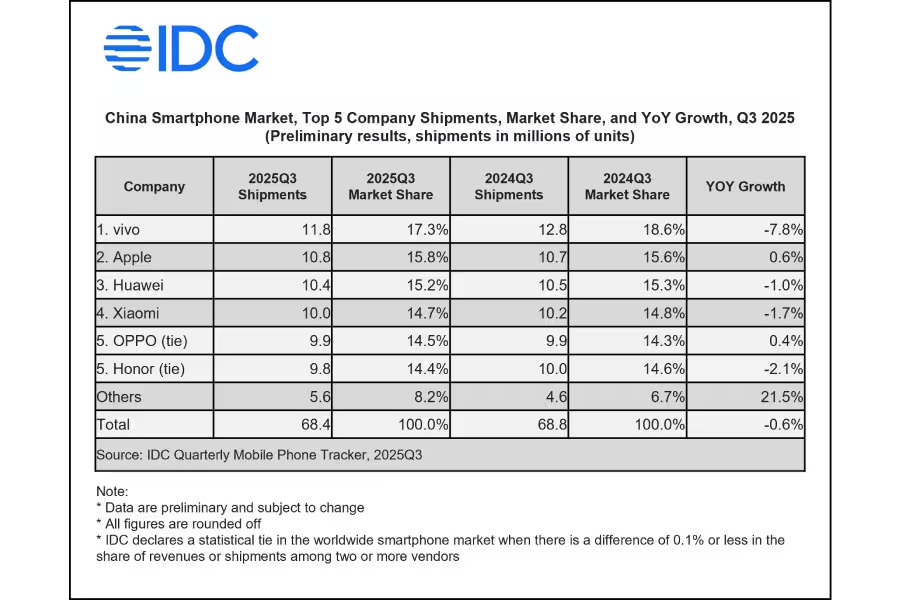

How the top brands performed — a close race

Pořadí na čínském trhu zůstalo vyrovnané s drobnými posuny v podílech mezi hlavními hráči. Níže je rozpis podle dat IDC za třetí čtvrtletí:

- vivo: 11,8 milionu dodaných kusů — 17,2 % tržní podíl (pokles o 7,8 % meziročně)

- Apple: 10,8 milionu kusů — 15,8 % podíl (nárůst o 0,6 % meziročně)

- Huawei: 10,4 milionu kusů — 15,2 % podíl (pokles o 1,0 % meziročně)

- Xiaomi: 10,0 milionu kusů — 14,7 % podíl (pokles o 1,7 % meziročně)

- Oppo: 9,9 milionu kusů — 14,5 % podíl (nárůst o 0,4 % meziročně)

- Honor: 9,9 milionu kusů — 14,4 % podíl (podíl klesl o 1,5 % meziročně)

vivo si udrželo první pozici navzdory výraznějšímu meziročnímu poklesu, zatímco Apple zaznamenal mírný nárůst a dokázal udržet silnou přítomnost v prémiovém segmentu. Huawei nadále zůstává konkurenceschopné, zejména díky své silné pozici v domácím ekosystému a podpoře obchodních partnerů. Oppo vykázalo částečné oživení po předchozím oslabení, zatímco Honor dosáhl srovnatelných objemů dodávek jako Oppo, přestože jeho tržní podíl mírně poklesl.

Podrobnější rozbor jednotlivých značek odhaluje rozdíly v produktových strategiích, cenových hladinách a distribučních kanálech. Například Apple tradičně těží z loajality uživatelů a silné poptávky po ekologicky uzavřeném ekosystému iOS, což mu umožňuje udržet stabilní cenovou hladinu a marže. Naopak značky jako Xiaomi, Oppo a vivo soutěží agresivně v mid‑range segmentu a často používají promo akce a cenové slevy ke zvýšení objemu prodejů.

Huawei pokračuje v diverzifikaci portfolia a rozšiřování distribučních cest, přičemž silná pozice v domácím trhu jí dává výhodu v oblasti služeb a integrace hardwaru se softwarem. Honor, který se dříve oddělil od mateřské společnosti, si udržuje konkurenceschopnou nabídku v cenových relacích atraktivních pro mladší spotřebitele, přičemž čerpá ze své sítě prodejen a lokálních kampaní.

Analyticky je důležité sledovat i segmentaci podle cenových tříd: prémiové telefony (vyšší cena), střední třída (mid‑range) a levné modely. V Q3 2025 se zjevně zvýšila poptávka po modelech, které nabízejí vyvážený poměr ceny a výkonu — zejména zařízení s dobrým fotoaparátem, dlouhou výdrží baterie a 5G konektivitou. Výrobci, kteří dokázali nabídnout atraktivní kombinaci hardwaru a služeb, měli v tomto kvartále lepší pozici pro udržení nebo mírné navýšení tržního podílu.

What this means for consumers and brands

Pro spotřebitele přináší toto klidnější období více času na zvažování upgradu, srovnání cen a funkcí, a také větší prostor pro vyčkávání na ochranné akce nebo výhodné nabídky v rámci sezónních prodejů. Z pohledu nákupního rozhodnutí to obvykle znamená, že kupující mohou pečlivěji porovnat výbavu, softwarovou podporu a dostupnost příslušenství, což zvyšuje důležitost transparentních recenzí a testů výkonu.

Pro značky třetí kvartál se stabilními nebo stagnujícími výsledky zdůrazňuje význam načasování uvedení nových modelů a cílených propagačních kampaní — zejména před klíčovými maloobchodními akcemi jako Double Eleven nebo před zimní sezonou. Marketingová strategie by měla kombinovat produktové výhody, konkurenční ceny a kanály, které osloví cílové publikum: on‑line obchodní platformy, sociální sítě, spolupráce s operátory a lokální retail. Úspěch v Q4 bude záviset na tom, nakolik dokážou výrobci zvýšit povědomí a vytvořit atraktivní pobídky k nákupu.

Z technického hlediska je pro značky důležité také řízení zásob a logistiky: přesné plánování výrobních sérií, flexibilita v dodavatelském řetězci, dohled nad skladovými zásobami a schopnost rychle reagovat na poptávku po specifických konfiguracích (kapacita úložiště, barvy, paměťové varianty). V prostředí, kde jsou kampaně a uvádění vlajkových modelů často předvídatelné, může právě rychlost a dostupnost rozhodnout o tom, která značka získá dodatečné tržní procento.

Ze strategického hlediska by firmy měly také věnovat pozornost softwarové hodnotě — pravidelné aktualizace, dlouhodobá podpora systému, služby v rámci ekosystému a předinstalované aplikace. Tyto prvky zvyšují retenci uživatelů, zejména u zákazníků, kteří se rozhodují mezi značkami s podobným hardwarem. Investice do zákaznické zkušenosti, servisu a rozšířených záruk mohou být dalším způsobem, jak odlišit nabídku na konkurenčním čínském trhu mobilních telefonů.

Na straně spotřebitelského chování je klíčové sledovat i makroekonomické ukazatele — míru nezaměstnanosti, inflaci a spotřebitelskou důvěru — protože tyto faktory přímo ovlivňují ochotu domácností investovat do nových zařízení. Pokud ekonomické headwindy v následujících měsících povolí, je realistické očekávat, že Q4 2025 přinese částečné oživení, podpořené nákupními kampaněmi, uvedením nových vlajkových modelů a dárkovými balíčky během sváteční sezóny.

Pro konstruktivnější závěr: pokud značky dokážou stimulovat zájem přesvědčivými produkty a atraktivními nabídkami (například bundle s příslušenstvím, rozšířená záruka, nebo výkup starých zařízení), Q4 má potenciál obrátit mírný meziroční pokles z Q3. Nicméně trh zůstává citlivý na makroekonomické změny, spotřebitelskou důvěru a konkurenci mezi výrobci.

Comments

No comments yet.

Leave a Comment