6 Minutes

Apple má podle dostupných odhadů reálnou šanci znovu převzít vedení v globálních dodávkách smartphonů od Samsungu, poháněn silnou poptávkou po iPhonu 17 a vlnou upgrade cyklů mezi uživateli, kteří si telefon pořídili během pandemie. Projekce analytické společnosti Counterpoint Research naznačují, že v roce 2025 by mohl nastat těsný, ale rozhodující posun v tržních podílech, který by vrátil Apple na první místo v segmentu dodávek.

Proč je důležitý moment iPhonu 17

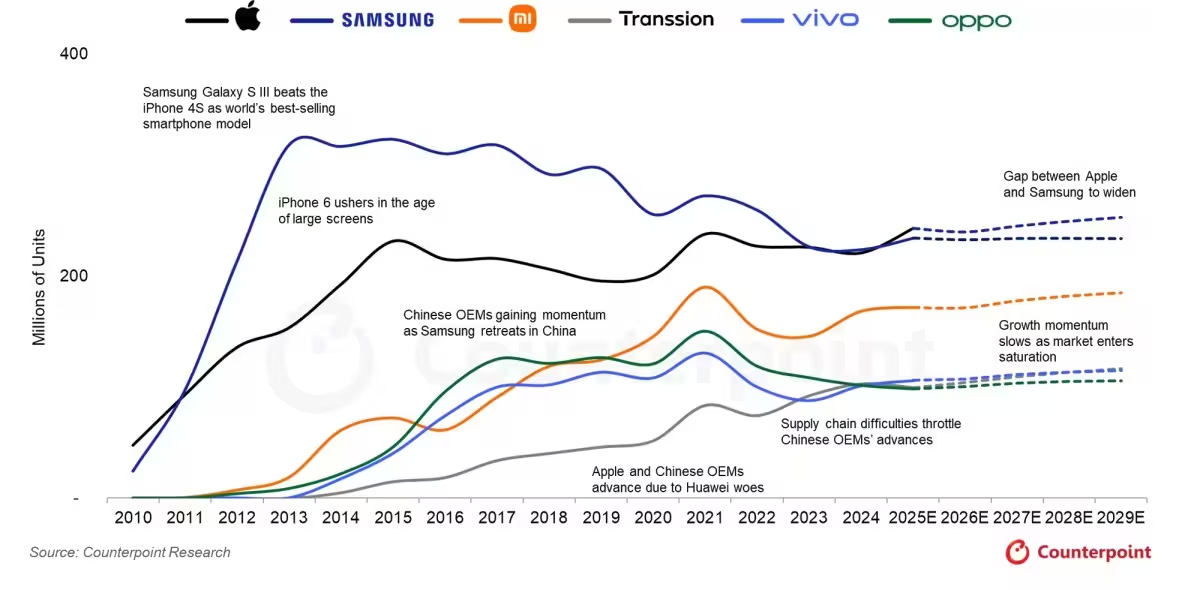

Podle odhadů Counterpoint Research by Apple měl v roce 2025 dodat přibližně 243 milionů iPhonů, což by odpovídalo zhruba 19,4 % globálního trhu smartphonů. Samsung, který je nyní největším dodavatelem, se podle stejného scenáře očekává na úrovni kolem 235 milionů jednotek, tedy asi 18,7 % tržního podílu. I když není rozdíl enormní, taková mezera by pro Apple znamenala návrat do čela po čtrnácti letech a zároveň by reflektovala posun v dynamice poptávky a nabídkové strategie na trhu smartphonů.

Při interpretaci těchto čísel je důležité rozlišovat mezi koncepty „dodávky“ (shipments) a „prodeje“ (sales). Dodávky odrážejí počet kusů, které výrobci distribuují do prodejních kanálů, zatímco tržby z prodejů ukazují, kolik zařízení skutečně skončilo u koncových uživatelů. Analytici zpravidla používají obě metriky k posouzení výkonu na trhu; v tomto případě Counterpoint zdůrazňuje, že kombinace silného startu nového modelu a rozšířeného upgrade cyklu může rychle promítnout dodávky do celoročních souhrnů a ovlivnit relativní pořadí na stupních dodavatelů.

Význam tohoto momentu není jen v číslech — jde i o symboliku a konkurenční výhodu. Návrat na první místo by posílil pozici Apple v očích investorů, partnerů a operátorů, a navíc by mohl vyvolat intenzivnější marketingové a cenové reakce konkurentů, kteří budou usilovat o zadržení nebo získání tržního podílu ve strategických regionech. Z krátkodobého i střednědobého hlediska takové posuny obvykle provází i změny v exportních a výrobních rozhodnutích, vyjednáváních s dodavateli komponent a úpravách poprodejních služeb.

Na makroúrovni také zůstává důležité sledovat, jak se mění složení globální poptávky: zatímco zralé trhy mohou vykazovat pomalejší růst, důležitou roli hrají doplňkové služby, příslušenství, trade‑in programy a regionální promo kampaně, které umějí zvýšit průměrnou hodnotu zákazníka (ARPU) a zlepšit udržení uživatelů v ekosystému Apple.

Výsledkem je, že i když samotný počet dodaných zařízení často dominuje mediálním titulkům, skutečná soutěž probíhá také v oblasti služeb (streaming, cloud, platební řešení), příslušenství (sluchátka, hodinky, adaptéry) a softwarové integrace, které rozhodují o dlouhodobé loajalitě uživatelů. V tomto ohledu má Apple silné výchozí postavení díky integrovanému ekosystému, ale Samsung a další výrobci navíc tlačí na inovace v hardwaru, skládacích telefonech, a v cenově dostupnějších segmentech, což udržuje konkurenční tlak vysoký.

Celkově tedy nejde jen o jednorázový úspěch nové řady iPhonů, ale o kombinaci produktových, marketingových a makroekonomických faktorů, které společně formují možnost návratu Applu do role lídra v globálních dodávkách smartphonů.

iPhone 17 se stal jasným katalyzátorem nedávného posunu. Counterpoint uvádí meziroční nárůst dodávek v Q3 o 9 % ve srovnání s předchozí generací iPhone 16, přičemž počáteční poptávka v prvních čtyřech týdnech po uvedení byla podle regionálních dat vyšší o zhruba 12 % v USA a o 18 % v Číně. Tyto skoky potvrzují, jak mohou osvěžení vlajkových modelů a zesílená regionální dynamika rychle naklonit roční součty ve prospěch jednoho výrobce, zejména pokud jde o klíčové trhy s vysokou kupní silou.

Za těmito čísly často stojí kombinace několika faktorů: vylepšení hardwaru, optimalizace energetické výdrže, posun v kvalitě fotoaparátu a zlepšení výkonu procesoru, které dohromady vytvářejí přirozenou motivaci k upgradu. Dále hrají roli promo akce, programy výkupu starých zařízení a partnerství s mobilními operátory, které mohou snížit počáteční bariéru při pořízení nového přístroje. Nezanedbatelný je také vliv regionálních preferencí: v některých zemích, kde zákazníci kladou silný důraz na fotoaparáty a ekosystém aplikací, může nový iPhone dominovat rychleji než v regionech orientovaných na cenu a hardware s širokým spektrem dodavatelů.

Dalším aspektem je cenová politika: Apple tradičně drží vyšší průměrné ceny, ale flexibilita v nabídce konfigurací a služby financování u operátorů či prodejců umožňuje oslovit širší skupinu uživatelů, aniž by se zcela podkopal prémiový charakter značky. V praxi to znamená, že i když se flotila dodaných zařízení může skládat jak z nejdražších modelů, tak ze středních konfigurací, celkové příjmy a marže často zůstávají atraktivní díky vyššímu ARPU a silné poprodejní monetizaci.

Kromě cyklů produktových obnov je v prosazení Apple výhodná i aktuální časová poloha trhu. Mnoho spotřebitelů, kteří si pořídili telefony v době pandemie, nyní dosahuje hranice obvyklého upgrade cyklu a jsou tedy „herný terén“ pro nabídky nových modelů. Tento akumulovaný potenciál k výměně zařízení — kombinovaný se silným uvedením nové řady — vytváří prostředí, ve kterém může Apple získávat dodatečné jednotky rychleji než v minulých letech.

Analytici navíc upozorňují na to, že pokud by se současné trendy poptávky, cenové strategie a dostupnosti komponent udržely, mohl by Apple udržet svou výhodu až do roku 2029. To samozřejmě závisí na celé řadě nepřímých faktorů: dostupnosti čipů (včetně kapacit průmyslových lídrů jako TSMC), výrobních možnostech partnerů typu Foxconn a Pegatron, logistických omezeních, ale i geopolitických vlivech, které mohou ovlivnit dodavatelské řetězce a exportní toky.

Významné jsou také kroky konkurence. Samsung i další hráči jako Xiaomi, OPPO a vivo neustále investují do vývoje, diverzifikují portfolio (např. skládací telefony) a posilují pozice v cenově citlivých segmentech. Pokud by tito výrobci agresivně reagovali např. cenovými slevami, rozšířením distribuce nebo technickými inovacemi přinášejícími výraznou hodnotu, můžou působit jako brzda Apple v jeho snaze o dlouhodobé vedení. Nicméně v současné konfiguraci trhu se zdá, že Apple těží z příznivé kombinace produktové atraktivity a načasování upgrade cyklů.

Co to tedy znamená pro samotný trh? Lze očekávat ostřejší konkurenci v segmentu vlajkových modelů, silnější propagační kampaně v klíčových regionech, a zároveň obnovené zaměření výrobců na služby a příslušenství jako prostředky k udržení a zvyšování příjmů. Vzrůstající tlak na inovace bude směřovat k softwarové diferenciaci, vylepšenému uživatelskému zážitku a širšímu ekosystému doplňkových produktů, přičemž cenové boje a promo akce budou patrné zejména v rozvíjejících se trzích, kde je citlivost na cenu vyšší.

Pro spotřebitele to může znamenat lepší nabídky při nákupu nového telefonu, více možností financování a bohatší ekosystém služeb napojených na mobilní zařízení. Pro investory a partnery to představuje příležitost sledovat, jaké strategie výrobci zvolí — zda vsadí na rozšiřování ekosystému, snižování cen pro získání objemů, nebo naopak na udržení prémiových marží prostřednictvím exklusivních služeb a příslušenství.

Ze strategického pohledu je klíčové sledovat několik ukazatelů: tempo růstu dodávek v klíčových regionech (USA, Čína, Evropa), změny v průměrné prodejní ceně (ASP), poměr příjmů ze služeb versus hardwaru a schopnost výrobců udržet výrobní kapacity při zachování kvality dodávek. Právě kombinace těchto faktorů rozhodne o tom, zda bude Apple schopen konsolidovat svou pozici lídra v dodávkách smartphonů dlouhodobě, nebo jde o dočasný nástřel vyvolaný zavedením populárního modelu v správný čas.

Comments

No comments yet.

Leave a Comment