6 Minutes

Přehled evropského trhu smartphonů

Evropský trh smartphonů vypadal na první pohled známě: Samsung na vrcholu, Apple v patách a několik konkurentů si razí cesty do výklenků. Čísla z roku 2025 však vykreslují jemně odlišný obraz, v němž se promítají posuny momenta, strategie značek a skutečné preference spotřebitelů.

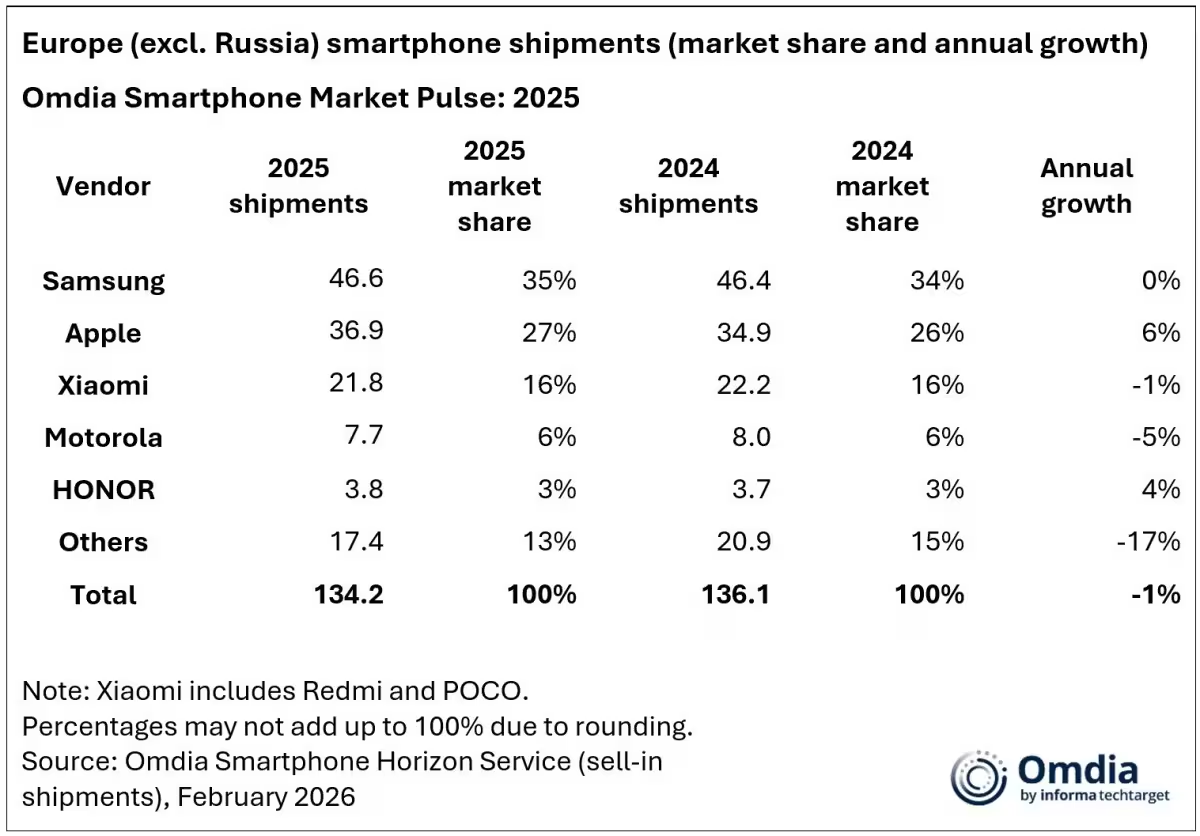

Samsung v loňském roce dopravil do Evropy (bez Ruska) 46,6 milionu telefonů, což odpovídá přibližně 35 % trhu. Apple nebyl daleko za ním — 36,9 milionu kusů a zhruba 27% podíl — zatímco Xiaomi prodalo 21,8 milionu zařízení a získalo asi 16 %. Motorola a Honor uzavřely pětku největších výrobců s 7,7 milionu (6 %) a 3,8 milionu (3 %) expedovaných jednotek; Honor se přitom poprvé dostal do evropské top pětky.

Růst a jeho nerovnoměrné rozložení

Růst však nebyl rozložen rovnoměrně mezi hráče na trhu. Apple a Honor patřily mezi mála větších vítězů — Apple navýšil prodeje vůči roku 2024 o 6 % a Honor o 4 % — a obě značky zaznamenaly své nejlepší výsledky na kontinentu. Xiaomi mírně kleslo o 1 % a Motorola zaznamenala kontrakci o 5 %. Mimo první pětku se však prosazovaly menší značky: Nothing, Fairphone či jiné lokální nebo specializované značky hlásily dvouciferné nárůsty, což ukazuje, že pro výklenkové hráče stále existuje prostor, i když celkový trh ochladl.

Celkový objem trhu v Evropě klesl přibližně o 1 % meziročně a ustálil se na 134,2 milionu jednotek. To pořád představuje zhruba 10,8 % globálních dodávek smartphonů, takže i když tempo růstu zpomalilo, Evropa zůstává klíčovým bojištěm pro výrobce telefonů.

Sezónní výkyvy a čtvrtletní dynamika

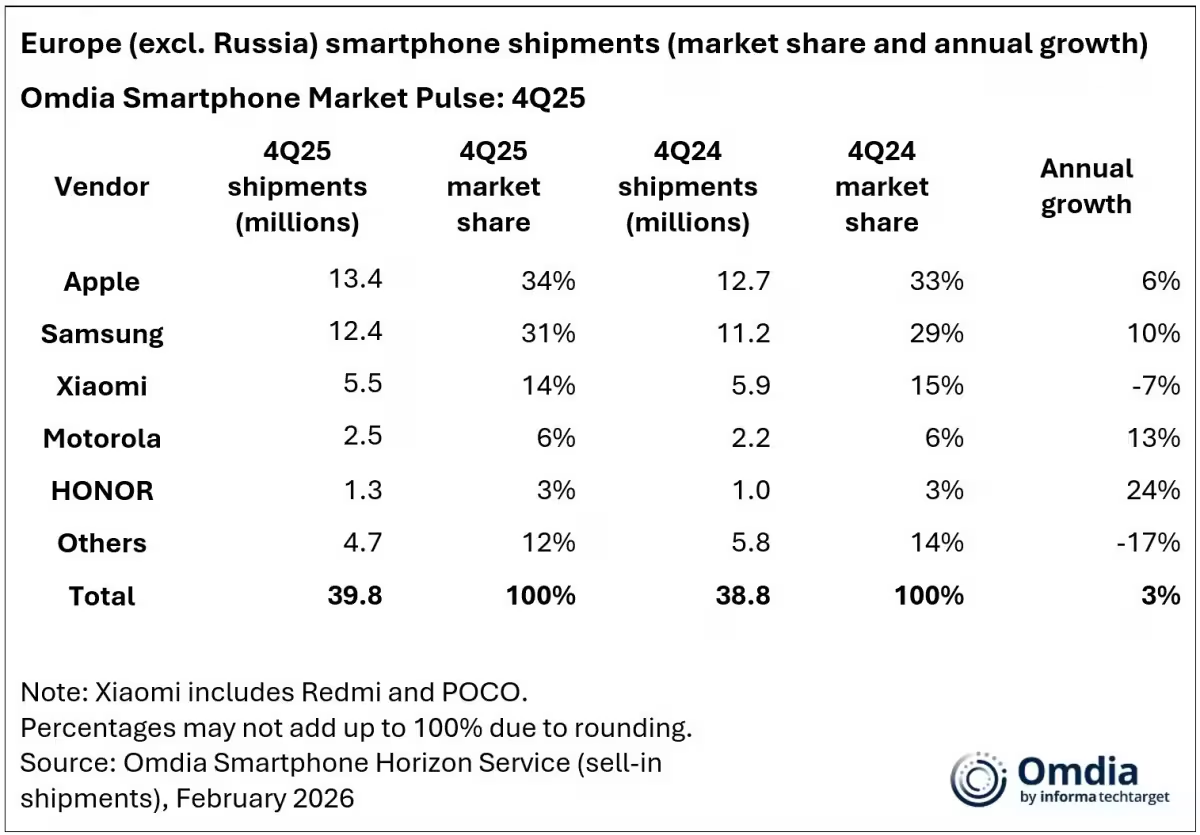

Závěr roku 2025 potvrdil sílu Applu v období svátečních nákupů. Jen ve čtvrtém čtvrtletí Apple expedoval do Evropy 13,4 milionu kusů a získal tak přibližně 34% sezónní podíl. Samsung dodal ve stejném období 12,4 milionu telefonů, tedy kolem 31 %. Následovaly Xiaomi, Motorola a Honor. Nejvýraznějším sezónním nárůstem vykázal Honor — meziročně o 24 %. Motorola vzrostla o 13 % a Samsung o 10 % v kvartální meziroční komparaci, což zdůrazňuje, že propagační okna a cykly nových modelů dokážou rychle přehodit krátkodobé tržní momentum.

Co ovlivňuje sezónní trendy

- Marketingové kampaně a slevové akce operátorů a prodejců

- Uvedení nových modelů a dostupnost zásob

- Sezónní chování spotřebitelů: dárky, upgrade cykly a firemní nákupy

- Regionální preference a cenová citlivost napříč Evropou

Výkonnost podle značek: detaily a interpretace

Samsung — měřítko a distribuce

Samsung si udržuje rozsah a distribuční síť, které mu umožňují držet první místo. Široké portfolio modelů od entry-level řady až po vlajkové lodě řady Galaxy S a Z pomáhá zachycovat různé segmenty trhu. Klíčovým faktorem zůstává schopnost rychle reagovat na lokální promo akce operátorů, rychlé doplňování zásob a udržování atraktivního poměru cena/výbava v segmentu střední třídy (např. modely Galaxy A).

Apple — konverze funkcí na prodeje

Apple proměňuje své hlavní funkce a silnou značku v konzistentní prodeje. Lídr v prémiovém segmentu pravidelně těží z loajality uživatelů, kombinace hardwaru a ekosystému služeb (iCloud, App Store, servisní síť) a sezónních nákupních impulsů. Silné čtvrtletí v Q4 ukazuje, jak důležitá je kombinace nových modelů a marketingu cíleného na darovací sezónu.

Xiaomi — mírné oslabení a tlak ceny

Xiaomi mírně pokleslo o 1 %, což může odrážet tlak na marže a konkurenci v segmentech, kde se dříve prosazovalo cenově agresivní modely. Zatímco společnost stále nabízí hodnotné produkty v poměru cena/výbava, konkurence na středním trhu a fragmentace katalogu mohou snižovat tempo růstu.

Motorola a Honor — rozdílné trajektorie

Motorola zaznamenala pokles o 5 %, což může souviset s periodou přeskupování produktového portfolia a nižší viditelností v klíčových kampaních. Naopak Honor zvýšil prodeje o 4 % a vstupem do top pětky Evropy prokázal, že dokáže prorazit skrze agresivní cenovou politiku, lokalizované nabídky a silnou offline přítomnost v některých zemích.

Menší značky — Nothing, Fairphone a další

Menší nebo specializované značky hlásily dvouciferné nárůsty. Tyto značky často cílují na spotřebitele, kteří hledají odlišnost — ať už jde o udržitelnost (Fairphone), minimalistický design (Nothing) nebo specifické technické inovace. Jejich úspěch ukazuje, že i na zchladlém trhu existují segmenty s ochotou platit více za diferenciaci.

Zařízení a modely: co Evropané kupovali

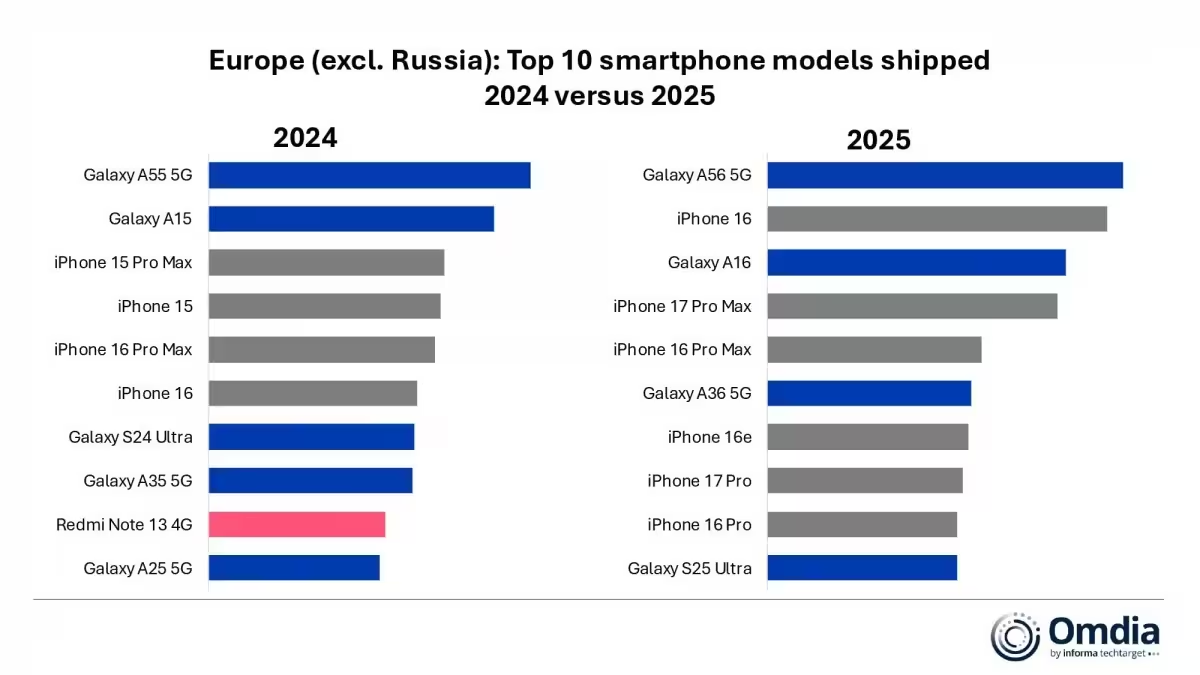

Na úrovni jednotlivých modelů se loni nejlépe prodával Galaxy A56, následovaný Apple iPhone 16 a Samsung Galaxy A16. Top 10 nejprodávanějších modelů bylo ovládnuto jen dvěma ekosystémy: šest iPhonů a čtyři Samsungy. Žádná jiná značka nedokázala dosáhnout srovnatelného objemu přesunů zásob. Xiaomi, které mělo model Redmi Note 13 4G v top 10 pro rok 2024, v roce 2025 žádný model v top 10 nemělo — drobný, ale vypovídající údaj o tom, jak je poptávka v horní části trhu koncentrovaná.

Koncentrace poptávky ve špičce

Koncentrace hotové poptávky do limitované skupiny modelů má několik vysvětlení:

- Silné značky a modely s vysokou rozpoznatelností (brand equity) přitahují většinu mainstreamových nákupů.

- Konsolidace prodejních kanálů: operátoři a velcí prodejci často preferují populární modely kvůli rychlému obratu zásob.

- Spotřebitelé častěji investují do pár osvědčených modelů kvůli dlouhodobým aktualizacím, servisní podpoře a znovuprodeji.

Impakt pro rok 2026: co očekávat

Co z toho plyne do nadcházejícího roku? Podíly na trhu vykreslují jeden obrázek, momentální dynamika ale druhý. Samsung si udrží měřítko a distribuční sílu. Apple bude dál proměňovat nové funkce v konzistentní prodeje. Honor ukazuje, že dokáže prorazit na evropském trhu. Menší značky budou vyhledávat kapsy poptávky, kde je diferenciace (udržitelnost, design, specializovaná technologie) důležitá.

Kde se bude soutěž zintenzivňovat

- Segmenty s vyššími maržemi — prémiové a upper-mid modely budou atraktivní pro hráče s dostatečnou inovací a marketingovými zdroji.

- Předplacené a operátorské nabídky — partnerství s telco operátory rozhodne o tom, kdo získá rychlé objemy v daném kvartálu.

- Cílené výklenky — udržitelné telefony, modularita, bezpečnost a soukromí jako hodnotová nabídka.

Faktory, které mohou změnit kompozici trhu

- Cenová politika: posuny v průměrné ceně zařízení mohou přeskládat poptávku mezi značkami.

- Dodavatelské řetězce: omezené dodávky komponent nebo naopak jejich uvolnění mohou dramaticky ovlivnit dostupnost nových modelů.

- Operátoři a maloobchod: šíře distribuce a lokální propagační kampaně formují krátkodobé i střednědobé výsledky.

- Regulace a udržitelnost: rostoucí důraz na recyklaci, opravy a dlouhodobý servis může zvýhodnit značky s transparentní ekosystémovou politikou.

Praktická doporučení pro výrobce a prodejce

Pro výrobce: investujte do vyváženého portfolia, které kombinuje modely s vysokým objemem a modely s vyšší marží. Lokální přizpůsobení produktů a cenové strategie spolu s intenzivní komunikací výhod (např. ekosystémové funkce, bezpečnostní aktualizace) mohou zlepšit konverze.

Pro prodejce a operátory: využívejte data o sezónních trendech a zásobách k plánování promo akcí. Partnerství se značkami, která dokážou rychle doplnit zásoby a nabídnout atraktivní marže, bude klíčové pro udržení obratu.

Role marketingu a positioning

Marketingová komunikace musí být přesná a segmentovaná. V prémiu funguje důraz na ekosystém a služby, ve střední třídě pak jasné vyjádření hodnoty (foto, baterie, výkon). Pro niche značky je důležité vyprávět příběh — úspora zdrojů, opravitelnost, design nebo výjimečné UX mohou přitáhnout platící zákazníky.

Závěr: trh je stabilní, ale příběh pokračuje

Podíly na trhu malují jednu realitu; momentum a dynamika druhou. Samsung drží měřítko, Apple přetváří funkce na prodeje, Honor dokazuje průlomovou schopnost a menší značky nacházejí prostor tam, kde záleží na diferenciaci. Očekávejte, že konkurence se zintenzivní tam, kde jsou marže, a že složení trhu se bude nadále posouvat vlivem cen, dostupnosti zásob a strategií operátorů.

Která značka přepíše další kapitolu evropské poptávky po smartphonech? Sledujte grafy — lídři mohou zůstat stabilní, ale příběh zdaleka nekončí.

Comments

No comments yet.

Leave a Comment