6 Minutes

Vše připraveno na otřes. Přinesl se zužující se bojové pole

Všichni očekávali otřes. Místo toho přišlo zužování bojiště: známé značky se dál vzdálily, zatímco zbytek zápasil o zbytky trhu.

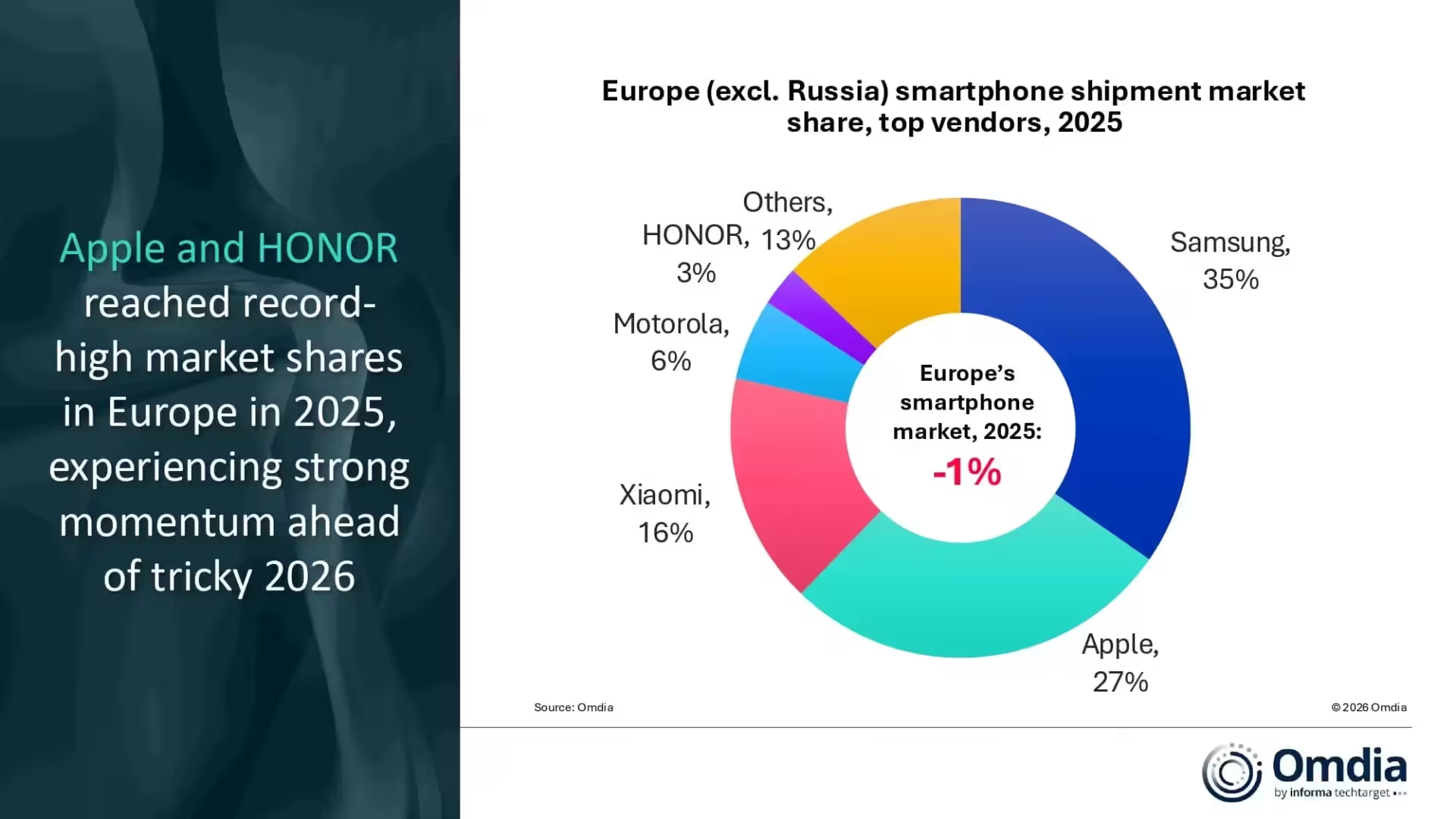

Podle analytiků z Omdia bylo v Evropě v roce 2025 dodáno přibližně 134,2 milionu smartphonů — pokles jen o 1 % oproti předchozímu roku. Ne dramatický propad, ale vypovídající. Spotřebitelé jsou opatrnější, peněženky pevnější a regulatorní změny, jako povinné porty USB-C a přísnější pravidla ekologického návrhu (eco-design), posouvají nákupní chování směrem k méně, ale promyšlenějším nákupům.

Dominance dvou hráčů: Samsung a Apple

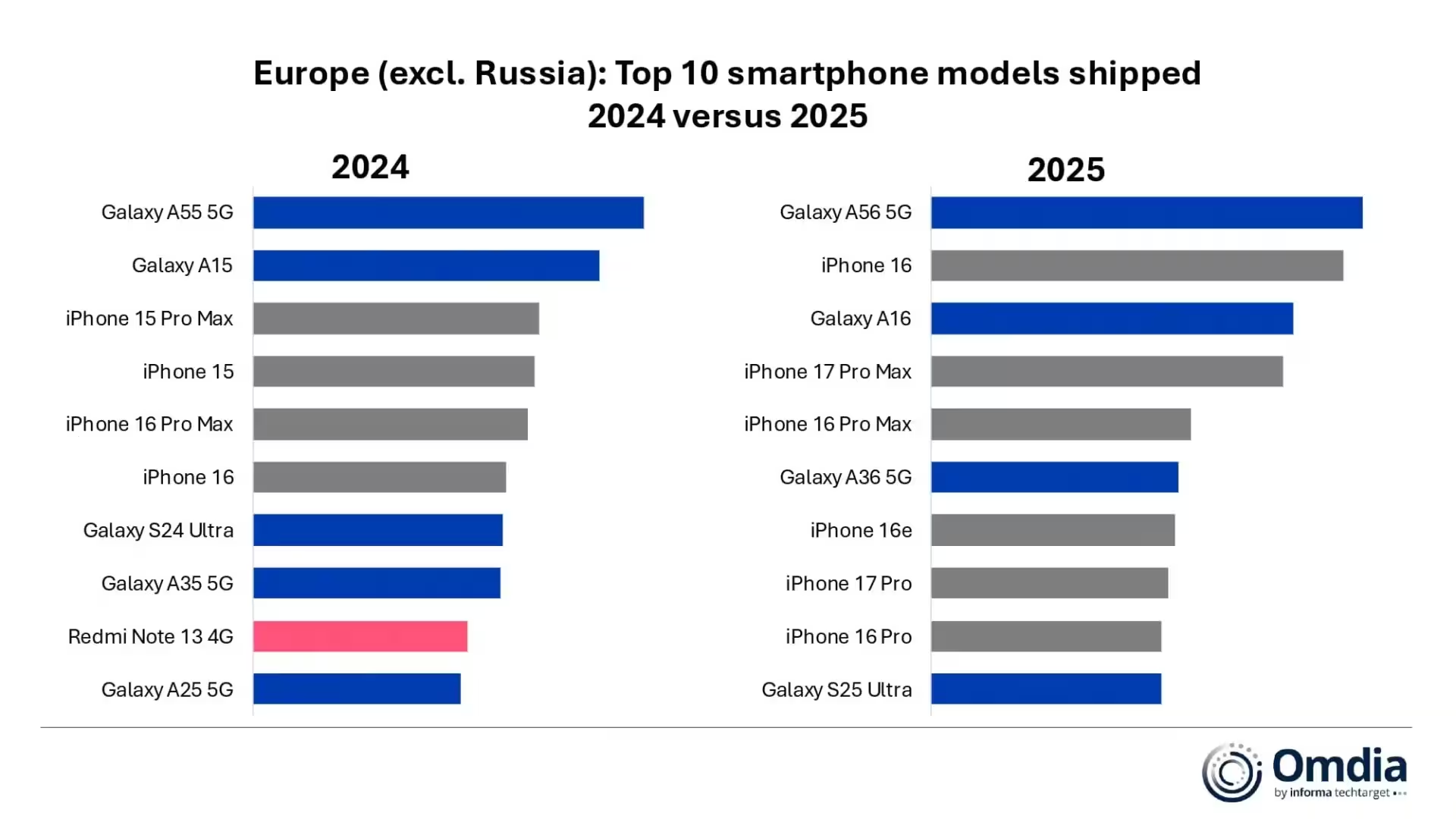

Dva konkurenti dominovali trhu. Samsung a Apple dohromady zastínili zhruba 62 % všech dodávek v regionu. Samsung si udržel první místo a dodal přibližně 46,6 milionu zařízení, čímž dosáhl 35% podílu na trhu, což je mírný nárůst oproti 34 % v předchozím roce. Růst byl skromný — zhruba o dvě stě tisíc více telefonů — nicméně na konci roku se projevil jasný oživení. Agresivní cenová politika u modelu Galaxy A16 a silná poptávka po Galaxy A56 pomohly stabilizovat objemy. Podle zpráv se A56 stala nejprodávanějším telefonem v Evropě za celý rok.

Apple — hybná síla růstu v prémiovém segmentu

Apple byl však hlavním nositelem momentumu. Společnost prodala 36,9 milionu iPhonů v Evropě, což představuje meziroční nárůst o 6 % a rekordní podíl 27 %. Řada iPhone 16 udržela kupní cykly upgradů, přičemž iPhone 16 Pro Max spolu s předběžným zájmem o iPhone 17 Pro Max táhly prémiový segment. Tento vývoj ukazuje, že i přes širší hospodářskou opatrnost dokáže silná značka a atraktivní high-end portfolio přimět uživatele k investici do nového zařízení.

Další klíčové značky: Xiaomi, Motorola a Honor

Xiaomi zůstalo na třetím místě s přibližně 21,8 milionu dodaných kusů a podílem 16 %, i když objemy mírně klesly. Motorola odeslala zhruba 7,7 milionu zařízení (asi 6% podíl), což je pokles přibližně o 5 % oproti roku 2024. Honor se poprvé probojoval mezi pět nejlepších, s přibližně 3,8 milionu prodaných kusů a 3% podílem, přičemž zaznamenal výrazné zrychlení směrem ke konci roku.

Co znamenají tyto změny pro konkurenci

Prostředí se výrazně polarizuje podle cenových segmentů. Prémiová zařízení táhla celkový růst, zatímco rozpočtové telefony čelily tlaku cenových válek a nižší ochotě k impulzivním nákupům. Samsung se více soustředil na hodnotu ve střední třídě, zatímco Apple se opřel o prémiové upgrady. Výsledek: oba giganty dále rozšířily svůj náskok, zatímco značky z nižších i středních segmentů zápasily o udržení relevance a zisku podílu.

Analýza spotřebitelského chování a regulačních vlivů

Trh je citlivý na kombinaci ekonomických a regulačních faktorů. Evropské regulace zavádějící jednotné konektory USB-C a přísnější normy eco-designu (ekologického návrhu) mají více než jen operativní dopad: mění tempo aktualizací zařízení a prodlužují životnost telefonu. Kupující nyní častěji zvažují opravy a kompatibilitu příslušenství, což tlačí nákupy směrem k modelům s delší softwarovou podporou a univerzálními nabíjecími řešeními.

Navíc rostoucí povědomí o udržitelnosti přispívá k tomu, že spotřebitelé preferují telefony s lepší opravitelností, aktualizacemi bezpečnosti a zlepšeným poměrem cena/výkon přes delší časový horizont. To je významné zejména pro značky, které chtějí uspět v Evropě, kde legislativa a zákaznické preference jdou ruku v ruce.

Ekonomický kontext a cenové strategie

Se zpřísněním rozpočtů domácností se rozvíjejí dva paralelní trendy: větší ochota platit za prémiové funkce u zákazníků orientovaných na kvalitu a technické novinky, a zároveň větší citlivost na cenu u segmentu, který volí náhradní nebo levnější zařízení. Výrobci proto museli upravit svou produktovou strategii: agresivní ceny u základních modelů, větší investice do služeb a ekosystémů u prémiových řad a cílené promoce během klíčových prodejních sezón.

Dopady na dodavatelské řetězce a inovace

Rok 2025 ukázal, že dodavatelské řetězce musí být flexibilnější. Poptávka po určitých modelech (např. Galaxy A56 nebo iPhone 16 Pro Max) vyžadovala rychlé přesuny výroby a zásobování klíčovými komponenty, zatímco u méně úspěšných modelů výrobci omezovali objemy, aby se vyhnuli nadvýrobě. Investice do lokálních montážních kapacit a diverzifikace dodavatelů zároveň pomáhají snížit rizika spojená s geopolitickými výkyvy a logistickými zdrženími.

Inovační zaměření se posunulo: místo čistě hardwarových závodů se více upřednostňují softwarové služby, aktualizace a dlouhodobá podpora. To zvyšuje hodnotu značek, které dokážou nabídnout dlouhodobý servis, bezpečnostní aktualizace a atraktivní cloudové služby.

Dva světy trhu: prémiový versus rozpočtový

Segmentace trhu je dnes výraznější než dříve. Prémiový segment (Apple, high-end Samsung a někteří čínští výrobci se silným postavením) zaznamenal nárůst, protože uživatelé ochotni vyměnit zařízení hledají špičkové kamery, výkonné procesory a prémiový design. Na druhé straně levné a střední třídy čelí konkurenčnímu tlaku a cenovým válkám, což nutí značky s menší podporou ekosystému ke snižování marží.

- Prémiový segment: růst tržního podílu, vyšší marže, silné služby a dlouhodobé aktualizace.

- Střední třída: klíč pro objemové prodeje, důraz na hodnotu a poměr cena/výkon.

- Rozpočtové telefony: tlak na nižší ceny, kratší životní cykly, větší citlivost na slevy a promoakce.

Regionální nuance v Evropě

Evropa není homogenní trh. Východní a střední Evropa vykazují větší citlivost na cenu a vyšší podíl na tržích s Android telefony nižší a střední třídy. Západní Evropa, skandinávské země a části severu preferují prémiové zařízení a dlouhodobou softwarovou podporu. Distribuční kanály — online prodej vs. kamenné prodejny — také ovlivňují preference: online zákazníci častěji kupují značky s dobrou recenzí a porovnáním parametrů, zatímco v kamenných prodejnách hraje roli okamžitá dostupnost a lokální servis.

Role operátorů a prodejců

Mobilní operátoři zůstávají důležitým kanálem pro financování a upgradovací programy, které zmírňují počáteční náklady na prémiová zařízení. Programy založené na výkupu starších zařízení, splátkové financování a dlouhodobé smlouvy pomáhají udržet tok zákazníků k prémiovějším modelům navzdory ekonomickému tlaku.

Prognóza a co sledovat v roce 2026

Rok 2026 bude klíčový pro ověření, zda se konsolidace trhu stane novou normou, nebo jen dočasným výkyvem. Hlavní faktory, které budou určovat vývoj:

- Regulatorní opatření: další zpřísňování eco-design pravidel a standardů mohou dále ovlivnit návrh a životní cyklus zařízení.

- Cenová strategie výrobků: zda značky udrží marže nebo se zapojí do širších cenových válek.

- Inovace v oblasti baterií, AI a fotoaparátů: funkce, které opravdově zlepší uživatelský zážitek, budou klíčové k přesvědčení spotřebitelů k upgradu.

- Ekonomické faktory: inflace a kupní síla přímo ovlivní tempo obnovy zařízení.

Pokud budou výrobci schopni nabídnout jasnou hodnotu — lepší softwarovou podporu, opravitelnost a služby — mohou získat důvěru zákazníků i v prostředí nízkého růstu. Naopak značky, které se spoléhají pouze na cenové konkurenční výhody bez silného ekosystému, budou postupně ztrácet pozice.

Praktická doporučení pro výrobce a prodejce

Na základě trendů z roku 2025 doporučujeme výrobcům a prodejcům zaměřit se na několik klíčových oblastí:

- Posílit softwarovou a bezpečnostní podporu — delší aktualizace a lepší zákaznický servis zvyšují loajalitu.

- Investovat do opravitelnosti a modulárních řešení, aby zařízení mohla lépe vyhovět ekologickým požadavkům a preferencím evropských zákazníků.

- Rozvíjet obchodní modely založené na službách a předplatném (cloud, bezpečnost, rozšířené záruky), které generují opakované příjmy.

- Zaměřit se na cílené marketingové kampaně dle regionálních preferencí a kanálů distribuce.

Závěr: konsolidace není nutně konec konkurence

Evropa představovala v roce 2025 přibližně 10,8 % globálních dodávek smartphonů — není to největší trh, ale často signalizuje širší trendy. Rok 2025 ukázal, že trh směřuje k větší polarizaci: silné značky se upevňují, zatímco ostatní hledají cestu, jak zůstat relevantní. Když se cenové války střetnou s přísnějšími pravidly a změnou spotřebitelských priorit, bude další rok klíčový pro to, zda je tato konsolidace dočasným výkyvem nebo nový standard.

Rekordní 27% podíl Applu ukazuje, že poptávka po prémiových telefonech stále řídí evropské upgradovací cykly.

Sledujte adaptaci výrobců: ti, kteří pochopí dlouhodobé hodnoty (softwarová podpora, ekologický design, opravitelnost a služby), budou mít výhodu v dalším kole tržního soutěžení.

Comments

No comments yet.

Leave a Comment