10 Minutes

Výzkumná společnost Counterpoint upravila své výhledy pro rok 2026: rostoucí ceny paměti RAM se podle ní projeví utažením marží výrobců, zdražením na maloobchodní úrovni a poklesem globálních dodávek smartphonů. Firma nyní očekává v příštím roce pokles trhu o 2,1 %, přičemž hlavním hybným faktorem jsou rostoucí náklady na paměťové čipy, které podle analýzy nevykazují výrazné známky úlevy až do poloviny roku 2026. Tento tlak na ceny součástek se neprojevuje izolovaně — jde o součást širšího balíku faktorů, které zahrnují omezenou výrobní kapacitu některých výrobců DRAM, poptávku po serverových a datových řešeních a celkové napětí v globálních dodavatelských řetězcích. V důsledku toho se výrobci mobilních zařízení nacházejí v situaci, kdy musejí vyvažovat mezi cenou, náklady a udržením konkurenční výbavy u svých modelů.

Proč RAM přetváří roadmapu smartphonů

Tlak na náklady komponent je už nyní patrný ve struktuře výrobních nákladů — tzv. bill of materials (BoM). U levných modelů se BoM od začátku roku zvýšily přibližně o 25 %, zatímco u modelů střední třídy a high‑endu došlo k nárůstu zhruba o 15 % respektive 10 %. Counterpoint varuje, že ceny RAM by mohly do druhého čtvrtletí 2026 vystřelit ještě o dalších 40 %, což by u mnoha modelů znamenalo další zvýšení BoM v rozmezí zhruba 8–15 %. Pro lepší kontext: RAM a úložná paměť tvoří významnou a u citlivých SKU proměnlivou část BoM, takže prudký růst cen právě těchto komponentu má disproporční dopad na nízkorozpočtové modely, kde je každý dolar obsáhlejší relativně k celkovým nákladům.

Nárůst cen paměti se projevuje ve více rovinách. Zaprvé, výrobcům roste mezní cena za kus, což je tlak na hrubou marži. Zadruhé, prodejní strategie se mění směrem k prémiovějším modelům a menšímu počtu variant s agresivním cenovým bodem. Zatřetí, logistické a smluvní praktiky — jako dlouhodobé kontrakty s dodavateli DRAM, hedgingové strategie a zásobování «safety stock» — se stávají důležitějšími pro stabilizaci nákladů. To vše znamená, že roadmapy produktů, plánování SKU a načasování uvedení novinek se budou muset přizpůsobit novému cenovému prostředí s vyšší volatilitou paměťových cen.

Konkrétně se projevují i technologické volby, které výrobci zvažují: přechod mezi generacemi pamětí (LPDDR4x, LPDDR5, LPDDR5X) a volba kapacitních konfigurací (např. 4/6/8/12 GB) podléhají novému ekonomickému výpočtu. Vyšší generace pamětí obvykle přinášejí lepší energetickou efektivitu a výkon, ale zároveň mohou nést vyšší jednorázové náklady. Proto se u některých segmentů trhu může objevit zpomalení přechodu na nejnovější paměťové standardy nebo taktické prodloužení životního cyklu starších modulů, dokud se cenová situace neuklidní.

Tlak na BoM se navíc kombinuje s tržní citlivostí spotřebitelů: u cenově orientovaných zákazníků stačí relativně malé nárůsty cen, aby došlo k odložení nákupu nebo k přechodu na jiné značky. To je důvod, proč i samotné prognózy růstu cen pamětí mohou mít autopropagační efekt, který ještě víc zhorší prodeje v krátkodobém horizontu.

Takový vývoj klade silný důraz na optimalizaci portfolia produktů a řízení nákladů na úrovni konstrukce telefonu. Výrobci, kteří mají větší flexibilitu v návrhu BoM, lepší vyjednávací pozici vůči dodavatelům nebo diverzifikované zdroje komponent, budou mít konkurenční výhodu v tom, jak reakci na růst cen promítnou do cen a spec listů konečných produktů.

Tento posun v prioritách znamená, že plánování výrobních linek, vývoj produktů a marketing se budou muset silněji koordinovat, aby se minimalizoval dopad na tržní podíl a současně udržela rentabilita. V praxi to může znamenat menší počet nových levných modelů, vyšší zaměření na střední a vyšší segmenty a pečlivější řízení variant (menší počet paměťových a úložných konfigurací).

Stručně řečeno: RAM už není jen „komponentou“, která mění výkon telefonu — stává se parametrickou osou, kolem které se přetváří výrobní a obchodní strategie výrobců smartphonů.

Tlak na ceny komponent se snaží tlumit i ekosystém dodavatelů. Výrobci DRAM jako velcí hráči na trhu obvykle reagují na krátkodobé výkyvy výstavbou kapacit, ale tyto investice mají dlouhý časový horizont, takže náhlé nárůsty poptávky vedou k přechodným fázím nedostatečné nabídky. Mezitím jsou na poli i alternativní taktiky — dočasné přesměrování kapacit ze segmentu mobilních zařízení na datová centra nebo naopak — což ještě více komplikuje předvídatelnost cen. Z tohoto důvodu Counterpoint v aktuální aktualizaci zohlednil riziko, že vysoké ceny RAM a jiné inflace vstupní složky přetrvají delší dobu, než se původně předpokládalo.

Výsledkem je, že výrobci budou nuceni nejen upravovat specifikace, ale i strategicky komunikovat hodnotu produktů koncovým zákazníkům — tedy vysvětlovat, proč se některé modely vyplatí i za vyšší cenu a které kompromisy jsou přijatelné u levnějších zařízení.

Proto nelze růst cen paměti považovat jen za krátkodobý technický problém; jde o faktor, který mění obchodní strategie, roadmapy vývoje a způsob, jakým značky segmentují nabídku na trhu.

To vše dává smysl v kontextu, kdy se očekává, že spotřebitelská poptávka zůstane citlivá na cenu, zatímco výrobci budou simultánně tlačit na zvýšení průměrné prodejní ceny (ASP) a udržení marží.

V následující části se podíváme blíže na to, jak se firmy vyrovnávají s těmito volbami a které kroky se ukazují jako nejčastější reakce na rostoucí ceny paměti.

Takové změny mohou mít i sekundární dopady — například na dodavatelský řetězec kamerových modulů nebo na poptávku po high‑end displejích. Výhodu v tomto prostředí budou mít společnosti, které disponují širší portfolií produktů a větší schopností přesouvat zákazníky k vyšším maržím, aniž by ztratily věrnost značce. Naopak menší hráči a ultra‑low‑cost značky mohou čelit kritickému rozhodnutí: zaplatit vyšší ceny a omezit zisk, nebo snížit specifikace a riskovat ztrátu vnímání hodnoty produktu.

Vzhledem k těmto rizikům je důležité sledovat i vedlejší ukazatele trhu — například zásoby na skladě u velkých prodejců, dynamiku slevových kampaní a tempo uvádění nových modelů.

Krátkodobě tedy narůstající cena RAM znamená vytlačení některých levných SKU z portfolií, střednědobě může podnítit konsolidaci trhu a v dlouhodobém horizontu by mohla podpořit investice do efektivnějších paměťových architektur nebo vertikální integrace u velkých hráčů.

Tím se uzavírá první širší část analýzy dopadů cen paměti na roadmapy smartphonů a přecházíme k tomu, jak výrobci reagují konkrétními kroky v nabídce produktů.

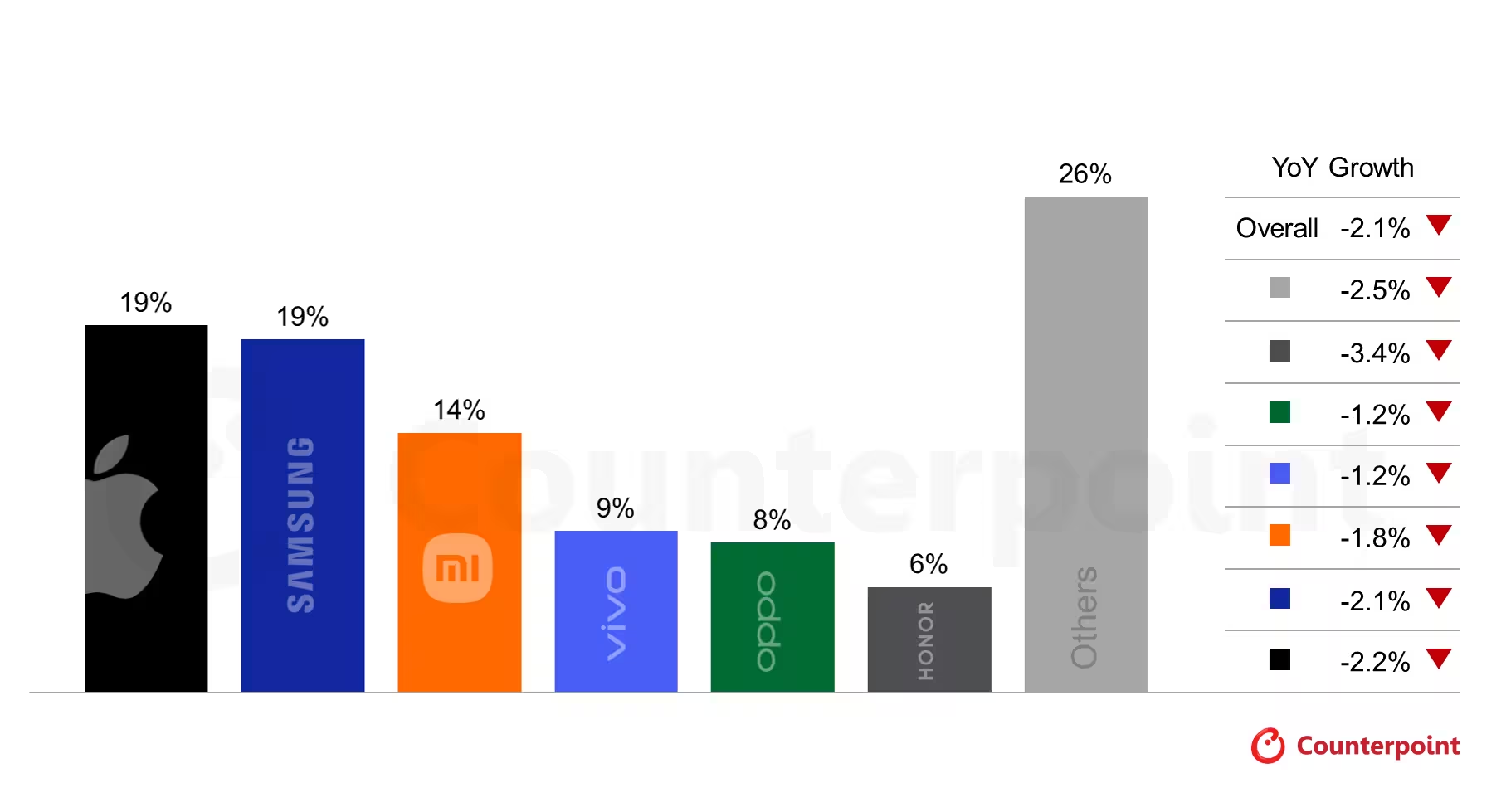

„Apple a Samsung jsou nejlépe připraveni zvládnout nadcházející čtvrtletí,“ uvádí hlavní analytik Yang Wang, „ale pro ostatní výrobce, kteří nemají tolik manévrovacího prostoru, bude náročné udržet současný tržní podíl bez zásadního dopadu na marže.“ Tím Wang naráží na rozdíly ve struktuře nákladů a vyjednávací síle jednotlivých značek. Apple obvykle pracuje s vysokými maržemi a má silnou věrnost uživatelů, což mu umožňuje cenově promítnout část dodatečných nákladů. Samsung zase patří mezi největší výrobce paměťových čipů na světě, takže má obvykle lepší přístup k zásobám a cenové flexibilitě. Ostatní značky — zejména rychle rostoucí čínští výrobci s užšími maržemi — budou podle očekávání vystaveny většímu tlaku.

U čínských OEM platí, že konkurenční tlak na cenu je vysoký a marže nízké, takže v prostředí rychlého zvyšování cen komponent je méně prostoru k absorpci nákladů bez toho, aby bylo nutné snižovat ziskovost nebo zhoršovat specifikace. U některých značek to může vést k přetržení mezi snahou zachovat nízké ceny a nutností udržet alespoň minimální úroveň ziskovosti pro financování dalšího vývoje.

Na úrovni portfolia to často znamená následující taktiky: omezení počtu modelových variant, posílení nabídky střední a vyšší třídy, převod marketingových aktivit směrem k modelům s vyšší marží a selektivní snižování technologických parametrů u levných modelů, aby se náklady udržely pod kontrolou. Tyto kroky sice krátkodobě mohou pomoci ochránit hrubé marže, ale zároveň mění konkurenční dynamiku na trhu a vnímání značek koncovými zákazníky.

Výrobci už nyní reagují úpravami produktových lineupů a snížením specifikací u některých modelů. „U některých modelů pozorujeme degradace komponent, jako jsou moduly fotoaparátů a periskopická řešení, displeje, audio komponenty a pochopitelně konfigurace paměti,“ uvádí hlavní analytik Shenghao Bai. Jinými slovy: některé levné modely mohou být na papíře „levnější“, protože výrobce sníží náklady, ale reálně budou cenově a výkonově zredukované. To může zahrnovat omezení kapacity RAM, snížení typů úložných variant, použití jednodušších kamerových jednotek nebo snížení obnovovací frekvence displeje u nejnižších SKU.

Takové snížení parametrů má dopad i na uživatelské vnímání; i když z technického hlediska zařízení může nadále plnit základní úkoly, ztráta některých klíčových funkcí (např. optická stabilizace nebo telefoto modul) může vést k oslabení atraktivity modelu v očích zákazníků. Výrobci proto často volí kompromisní řešení, kde udrží „zářivé“ marketingové funkce u vybraných variant a u jiných se zaměří na cenovou konkurenceschopnost na úkor některých „premium“ komponent.

Pro ekosystém komponent to znamená, že některé segmenty — například výrobci složitých periskopických modulů nebo pokročilých audio řešení — mohou zažít propad poptávky v krátkodobém horizontu, zatímco dodavatelé základních displejů a napájecích obvodů zůstávají relativně stabilní. To může dále podpořit konsolidaci mezi menšími dodavateli specializovaných dílů.

Uživatelé by si tedy měli všímat, že u některých modelů „nižší cena“ nemusí znamenat lepší hodnotu — protože snížené specifikace mohou v praxi znamenat horší dlouhodobou použitelnost, horší zážitek z fotografování nebo rychlejší zastarávání z hlediska výkonu aplikací a systémových aktualizací. Z této perspektivy je důležité pohlížet na nákup jako na celoživotní investici, nikoliv jen jako na okamžitou úsporu.

Ve výrobních týmech se nyní větší důraz klade na optimalizaci BoM při zachování pozice produktu na trhu: návrháři vybavují jednotlivé SKU tak, aby snížili náklady na kritických místech, aniž by obětovali základní uživatelské funkce, které definují cílovou skupinu zákazníků. To je delikátní rovnováha mezi technickou inovací, výrobní efektivitou a marketingovým příběhem.

Navíc se firmy více orientují na modulární design a sdílení komponent mezi modely, aby snížily výrobní složitost a ušetřily náklady při nákupu součástek ve větších objemech. Tato strategie pomáhá stabilizovat náklady v době, kdy ceny některých položek — zejména paměťových čipů — vykazují vysokou volatilitu.

Jedním z konkrétních trendů je také větší využívání programů předobjednávek a speciálních edic pro stabilizaci cash flow a lepší plánování zásob, což výrobcům umožňuje lépe odhadnout poptávku a vyjednat podmínky s dodavateli s menším rizikem přebytků či nedostatků.

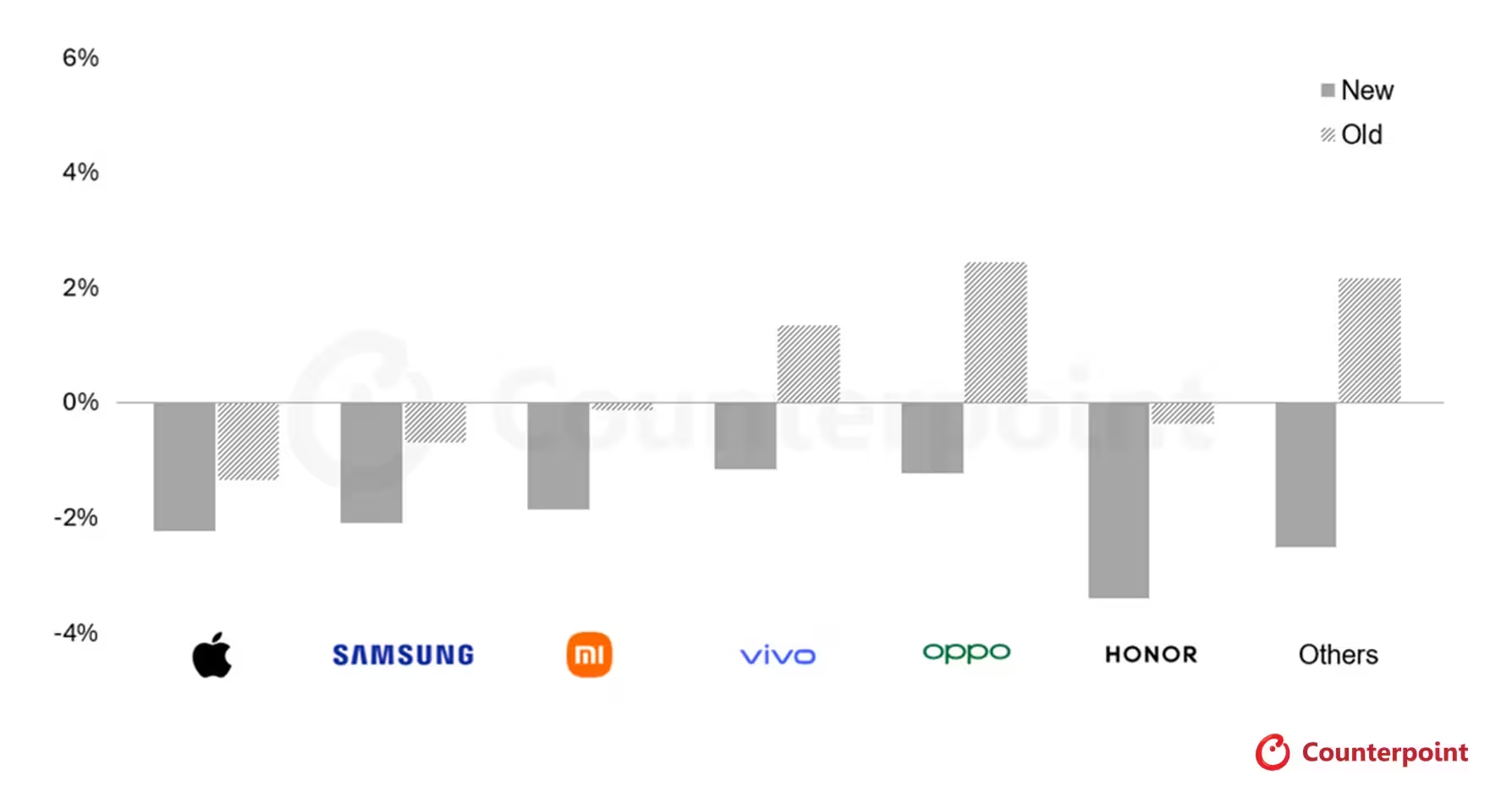

Jako přímý důsledek těchto tlaků očekává Counterpoint i nárůst průměrné prodejní ceny (ASP) v příštím roce. Předchozí odhad pro rok 2026, který počítal s mírným růstem ASP o +3,9 %, byl upraven na strmější +6,9 %. To naznačuje, že značky budou zkoušet přesměrovat zájem kupujících k prémiovějším modelům — tam, kde je relativní podíl nákladů na RAM v BoM menší a kde marže lépe absorbují cenovou volatilitu. Vyšší ASP tak může být kombinací skutečného zdražení u existujících modelů a strategického posunu portfolia směrem k výkonnějším a lépe marginálním zařízením.

Vyšší ASP má několik následujících důsledků: pro výrobce to znamená možnost udržet nebo dokonce zvýšit marže, i když prodaný objem klesne. Pro distributory a maloobchodníky to s sebou nese změny v maržových modelech a v marketingových strategiích. A pro koncové zákazníky to obvykle znamená menší počet výrazných slev a zvýšenou cenovou stabilitu u modelů vyššího středu trhu.

Pro kupující to bude prostředí známé, ale ostřejší: méně agresivních nabídek v low‑end segmentu, selektivní snižování komponent u levných modelů a intenzivnější marketing směrem k modelům střední až vyšší třídy. Pro odvětví jako celek je nedostatek paměti spíše katalyzátorem přeskupení v produktových strategiích, cenotvorbě a konkurenčním postavení než jednorázovou událostí. Některé značky mohou tento tlak využít k restrukturalizaci portfolií, jiným hrozí, že kvůli omezenému prostoru pro marži ztratí část trhu ve prospěch silnějších hráčů.

Součástí tohoto vývoje je i změna v komunikaci se zákazníky: značky více zdůrazňují hodnotu a trvanlivost svých produktů, investují do záruk a podpory a posilují služby, které mohou odůvodnit vyšší cenu. Zároveň roste význam sekundárních kanálů prodeje, jako jsou renovované telefony (refurbished), kde mohou zákazníci najít lepší poměr ceny a výkonu v prostředí, kde nové telefony zdražují.

Z dlouhodobého hlediska může přetrvávající vysoká cena pamětí urychlit některé strukturální změny na trhu: větší koncentraci mezi hlavními hráči, vyšší význam vertikální integrace (zejména u firem, které mají vlastní výrobu pamětí nebo silné dlouhodobé kontrakty), a zvýšenou poptávku po alternativních obchodních modelech (např. leasing zařízení nebo předplatné služeb spojených s hardwarem).

Pokud jste očekávali stabilní ceny smartphonů a stagnaci objemů expedic v příštím roce, aktualizace od Counterpointu naznačuje jinou realitu — realitu s utaženou nabídkou, vyššími náklady a odvětvím, které se musí přizpůsobit dražší podobě roku 2026. Pro spotřebitele to znamená, že při plánování nákupu smartphonu by měli pečlivě sledovat vývoj cen paměťových čipů, dostupnost slev a specifické konfigurace, které pro ně mají největší hodnotu. Pro výrobce to znamená, že flexibilita v návrhu BoM, diverzifikace dodavatelů a schopnost komunikovat hodnotu produktu budou klíčovými faktory úspěchu v tomto turbulentním období.

Comments

No comments yet.

Leave a Comment