7 Minutes

Hlavní zjištění

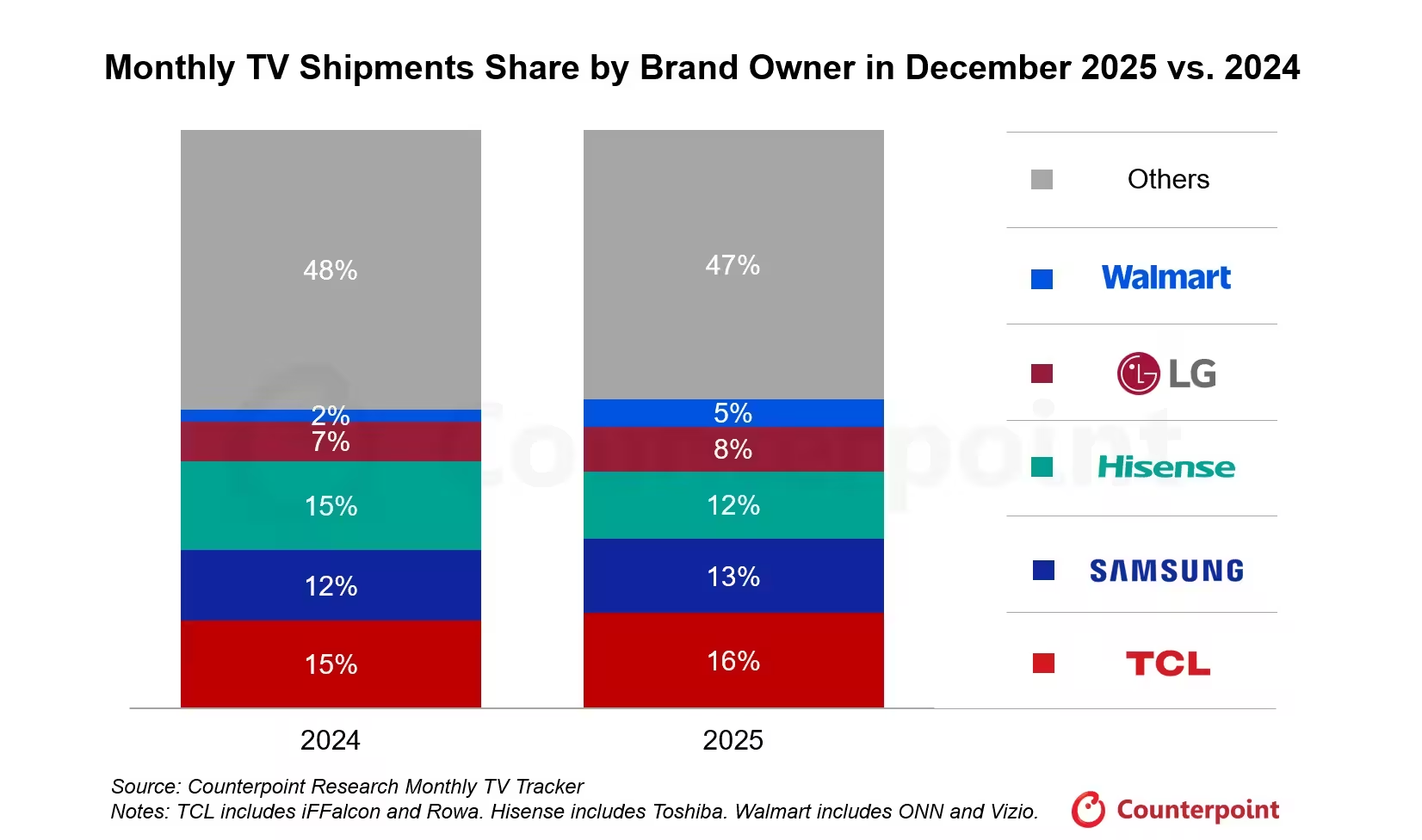

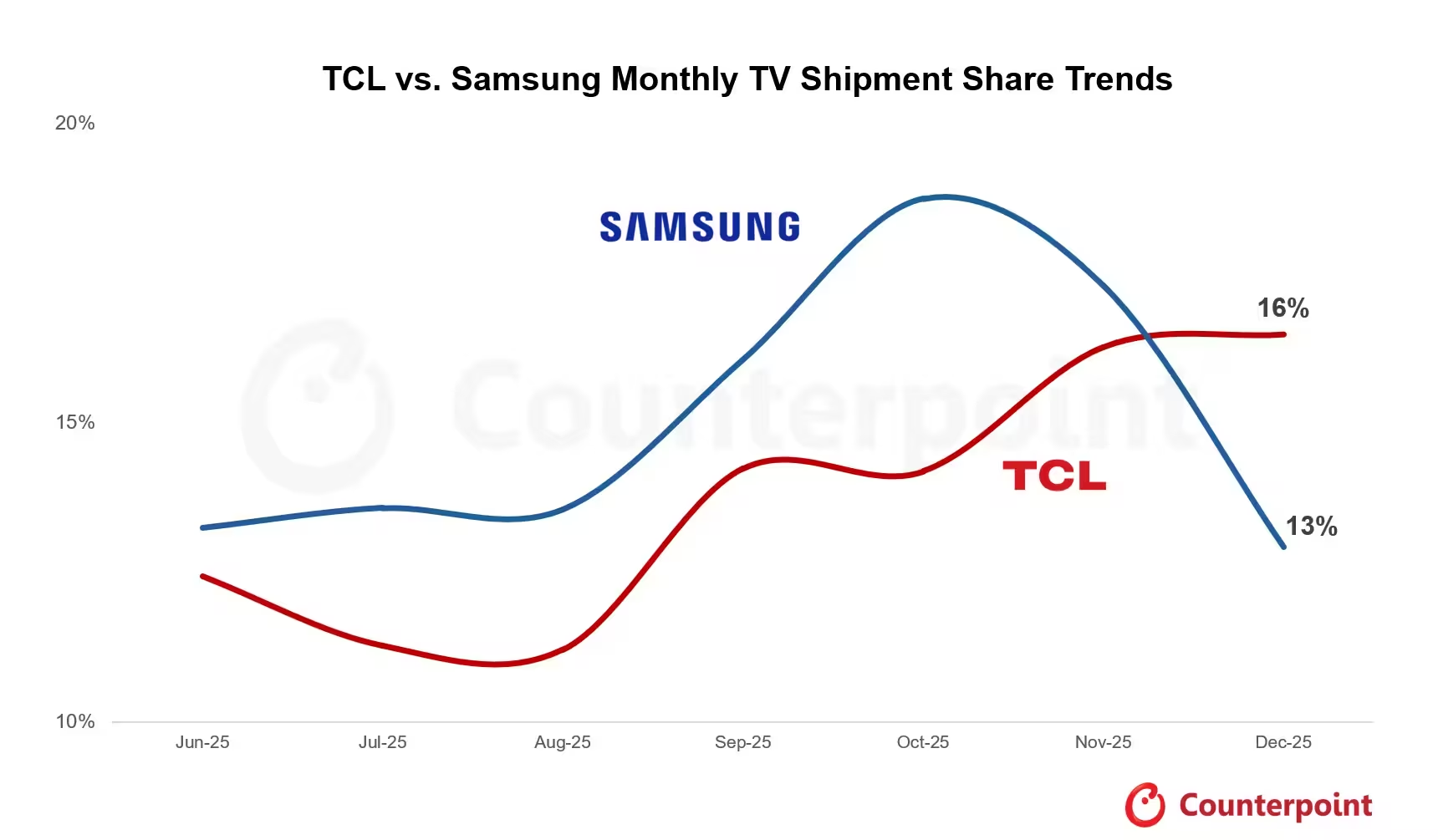

Stalo se to těsně ke konci roku: TCL v prosinci těsně předstihlo Samsung v globálních dodávkách televizorů a bylo z hlediska měsíčních zásilek lídrem za daný měsíc. Čísla nejsou dramatická — stačila ale k tomu, aby upoutala pozornost analytiků a manažerů; nemění to však okamžitě historii firem. TCL si v prosinci připsalo přibližně 16 % všech zásilek; Samsung zaostal s 13 %. Tento měsíční výsledek signalizuje dynamiku, která se formovala už několik měsíců před tím.

Kontext a dlouhodobé trendy

Kontext je klíčový. Pokud se podíváme na kvartální či roční agregovaná data, Samsung si stále udržuje náskok ve výhře na dodávkách za delší období. Měsíční tržní podíl je okamžitý snímek, roční podíl je celkový portrét výkonu na trhu. Přesto je prosincové prvenství TCL více než jen jednorázová odchylka; představuje symptomy posunu v nabídce i poptávce, které se kumulovaly měsíce.

Analytická firma Counterpoint Research tento pohyb vyzdvihla a její ředitel výzkumu Bob O’Brien popsal dynamiku stručně: „TCL získává půdu pod nohama již měsíce a závěrečný nápor na konci roku jej v prosinci posunul před Samsung. I když jde o jediný měsíc, zásilky TCL meziročně rostou konzistentně, zatímco zásilky Samsungu stagnovaly.“ Dodal, že partnerství TCL se Sony by mu mohlo pomoci získat větší trakci v prémiových segmentech — změna, která by zásadně zvýšila důležitost tohoto konkurenčního střetu.

Produktová strategie: OLED vs. LCD a důsledky pro tržní mix

Širší příběh se týká produktové strategie výrobců. Jižní korejští lídři televizorového trhu — Samsung a LG — se soustředí na modely s vyšší marží, především OLED a jeho varianty, které nabízejí tenčí konstrukci, lepší kontrastní poměry a často i pokročilejší zobrazovací technologie. Tento směr je z obchodního hlediska rozumný, protože vyšší marže znamenají lepší výsledky na úrovni zisku.

Současně však tato strategie vytváří tržní vakuum v segmentu levnějších LCD obrazovek. Čínští výrobci — především TCL — dokázali tento prostor rychle zaplnit tím, že zvýšili kapacity výroby LCD a nabídli široký sortiment modelů za nižší ceny. Výsledkem je více obrazovek na trhu za dostupnější ceny a výraznější jednotkové objemy, což je jednoduchá aritmetika s dalekosáhlými strategickými důsledky: větší objemy prodaných kusů mohou zkrátka neutralizovat nižší průměrné prodejní ceny (průměrná prodejní cena, ASP) v celkovém výhledu firmy.

Prosincové měsíční prvenství tedy podtrhuje hybnost v objemech, nikoli automatický přenos ročního vedení. Pokud do rovnice započítáte příjmy a ziskové marže, obraz se opět mění: vyšší objemy nemusí vést k vyšším výdělkům, pokud průměrné prodejní ceny klesají nebo pokud jsou marže v daném segmentu výrazně nižší.

Technické a výrobní faktory, které mění rovnováhu

Výrobní kapacity a náklady na panely

Výrazný rozdíl mezi OLED a LCD spočívá v procesu výroby panelů. OLED technologie (a její varianty jako WRGB OLED, OLED evo nebo QD-OLED) vyžaduje jiné výrobní linky, často s vyššími počátečními investicemi, citlivějším řízením kvality a potenciálně nižšími výtěžky na počátku ramp-upu. To zvyšuje fixní náklady a vede výrobce k tomu, aby soustředili portfolio na modely s vyššími cenami a maržemi.

Na druhé straně LCD, zejména když je doplněné o technologie podsvícení jako Mini-LED nebo lokální stmívání, zůstává nákladově efektivnější pro velké objemy. Čínští výrobci, kteří disponují kapacitami a vertikální integrací dodavatelského řetězce, mohou rychle zvyšovat produkci a dosahovat ekonomiky rozsahu. To umožňuje cenovou agresivitu v nižších a středních segmentech, což tlačí na průměrné prodejní ceny v globálním měřítku.

Řetězec dodavatelů a geopolitika

Řetězec dodavatelů panelů, polovodičů a komponentů pro televizory zůstává také určujícím faktorem. Kapacitní omezení v některých továrnách, změny v cenách surovin nebo zákrok regulatorních orgánů mohou způsobit přesuny ve výrobě mezi regiony. Geopolitické třenice mezi zeměmi mohou navyšovat riziko prekoncepčních investic a vést k diverzifikaci dodavatelů — trend, který pomáhá lokálním a regionálním výrobcům udržet konkurenceschopnost.

Proč měsíční skóre neznamená konec dominance

Krátkodobé statistiky, jako je měsíční podíl na zásilkách, poskytují cenný impuls k pochopení volatilitiy trhu — zejména v období sezónního prodeje, když promo akce, logistické fáze a skladové zůstatky ovlivňují čísla. Nicméně roční data a finanční výsledky ukazují ucelenější obrázek o tom, kdo je skutečně ziskový a udržitelně konkurenceschopný. Společnosti, které se zaměřují na vyšší marže prostřednictvím prémiových modelů a lepšího mixu produktů, mohou i přes menší jednotkové objemy generovat vyšší provozní zisky.

Zde je několik konkrétních proměnných, které je třeba sledovat, aby se pochopilo, jak probíhá transformace trhu:

- Průměrná prodejní cena (ASP) a její meziroční změny.

- Struktura portfolia (podíl OLED vs. LCD, velikost obrazovek, vstupy jako Mini-LED nebo QD technologie).

- Partnerství a licenční dohody (např. modely s brandovaným designem, společné technologické platformy se společnostmi jako Sony).

- Geografická diverzifikace prodejů a závislost na konkrétních trzích.

- Logistické a skladové strategie, které ovlivňují sezónní zásilky v závěru roku.

Co by sledovatelé trhu měli sledovat v roce 2026

Rok 2026 přinese několik klíčových signálů, které ukážou, zda prosincový posun je přechodnou anomálií nebo trvalým trendem. Hlavní otázky zní: Vydrží TCL v růstu objemů a zároveň zvýší svůj podíl na prémiovém trhu prostřednictvím partnerství (např. se Sony)? Bude Samsung reagovat agresivněji — rozšířením své nabídky LCD nebo rychlejším nasazením OLED modelů a inovací v oblasti panelů?

Indikátory, které budou určovat vývoj

- Růst zásilek TCL meziročně (YoY) v prvních čtvrtletích 2026.

- Vývoj průměrných prodejních cen a hrubých marží u hlavních výrobců.

- Nové produktové řady a cenové strategie — zvláště u modelů 55–75 palců, kde se prodávají největší objemy.

- Rozšíření distribuční sítě a partnerských kanálů (online vs. offline, retailní dohody, B2B kontrakty).

- Rychlost zavádění nových technologií, např. QD-OLED, MicroLED nebo pokročilých variací Mini-LED.

Možné konkurenční scénáře

Scénář A: TCL proniká do prémiového segmentu

Pokud se TCLovi podaří využít partnerství se Sony k posílení vnímání značky v prémiovém segmentu a současně zachovat výrobní výhodu v LCD, může to vést k dvojité strategii: vysoké objemy v nižším segmentu a selektivní penetrace prémiového trhu. To by znamenalo větší konkurenční tlak na cenové pásmo, kde dnes kralují korejské značky, a zároveň by to mohlo zvýšit průměrnou marži TCLu.

Scénář B: Samsung reaguje technologií a cenou

Samsung může naopak zrychlit nasazení svých OLED a QD-OLED modelů, nebo upravit svou LCD strategii (např. investice do vlastních panelů či snížení cen vybraných modelů). To by mělo za následek vyrovnání konkurenčních tlaků a možný návrat k vyšším podílům na trhu v segmentu s vyšší marží.

Scénář C: Fragmentace trhu a specializace

Trh se může také více fragmentovat: někteří výrobci se zaměří na prémiové, jiní na ekonomické varianty a někteří na specifické funkční vlastnosti (např. integrované herní funkce, pokročilá kalibrace barev pro profesionály, nebo energetická efektivita). To by znamenalo, že porovnávání pouze podle počtu dodaných kusů bude méně vypovídající než analýza produktového mixu a ziskovosti.

Dopady pro maloobchod, obsahové platformy a spotřebitele

Pro maloobchodníky a distributory znamená růst objemů u značek jako TCL větší tlak na logistiku, merchandising a řízení zásob. Pro stránek s obsahem a provozovatele streamovacích služeb to může znamenat širší dostupnost velkých přenosových obrazovek u více zákazníků, což opět klade důraz na optimalizaci kódování videa a nabídku rozlišení či HDR režimů, které nové televizory dokáží plně využít.

Spotřebitelé naopak profitují z lepší nabídky ve středních a nižších cenových hladinách, zatímco nároční zákazníci hledající nejlepší obrazové vlastnosti budou směřovat k prémiovým OLED nebo MicroLED modelům. Důležité pro zákazníky bude také sledovat garance, servisní pokrytí a dostupnost aktualizací softwaru pro chytré televizory, protože softwarová platforma často určuje uživatelský zážitek víc než pouhá hardwarová konfigurace.

Praktické doporučení pro zúčastněné strany

- Pro investory: sledujte mix produktů, ASP a marže vedle samotných zásilek; dlouhodobá ziskovost je důležitější než krátkodobý nárůst jednotek.

- Pro maloobchodníky: vyrovnejte portfolio mezi vysoce ziskovými prémiovými modely a objemovými LCD televizory, abyste minimalizovali riziko sezónních fluktuací.

- Pro výrobce komponent: diverzifikujte kapacity a zvažte strategické partnerství s těmi značkami, které začínají expandovat do prémiových segmentů.

- Pro spotřebitele: porovnávejte nejen cenu a diagonálu, ale i skutečné obrazové parametry (kontrast, barevné pokrytí, HDR výkon) a softwarovou podporu (aktualizace, aplikace, integrace chytré domácnosti).

Závěr

Prosincové prvenství TCL nad Samsungem je důležitý signál, ale ne definitivní ortel o nové hierarchii trhu. Ukazuje, že objemy a cenová konkurence mají reálný dopad na měsíční výsledky, zatímco roční srovnání a finanční výkazy stále zohledňují marže a mix produktů. Rok 2026 pravděpodobně přinese další vyjasnění: zda TCL dokáže transformovat svůj objemový úspěch v udržitelnou strategii, která zahrne i prémiové segmenty s vyšší marží, nebo zda korejští výrobci zareagují tak, aby znovu upevnili svou pozici v segmentech s vyšší hodnotou.

Očekávejte, že příští kapitola soutěže na trhu televizorů už nebude jen o tom, kdo dodá více kusů v konkrétním měsíci, ale o tom, kdo dokáže prodat správné obrazovky za správné marže v následujícím roce. Řízení portfolia, technologická inovace a strategická partnerství budou klíčovými faktory, které rozhodnou o tom, jak se vyvine konkurenční panorama.

Comments

No comments yet.

Leave a Comment